Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

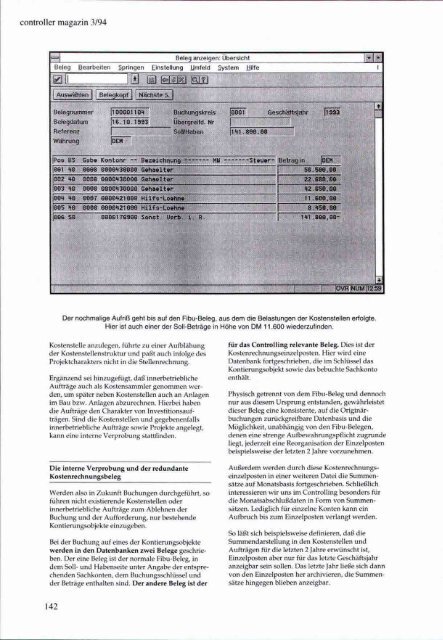

Controller magazin 3/94<br />

Beleg Bearbeiten Springen Einstellung Umfeld System Hilfe 1<br />

m 1 [*! i^i Mi!Mi m n<br />

Auswählen | Belegkopf 1 Nactiste S.<br />

Belegnuinniefti<br />

Belegdatum |<br />

Referenz I<br />

Währung :|<br />

118800110t<br />

he.18.1993<br />

DE«!<br />

Suchungskreis<br />

Ubergreifd. Nr<br />

SoiyHaben<br />

0801 Geschäftsjafir ffäiä<br />

ttl.888,80<br />

jPos B? Gab» Kontonr B«z»achnun9| -Steuar- Befragin pE^<br />

m<br />

081 HQ 8888 0000438800 Gehaelter 56.588.86<br />

082 He 0888 0Ö8O