Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

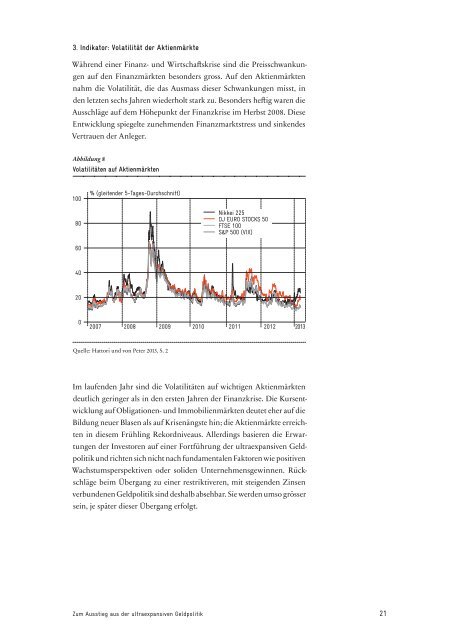

3. Indikator: Volatilität der Aktienmärkte<br />

Während einer Finanz- und Wirtschaftskrise sind die Preisschwankungen<br />

auf den Finanzmärkten besonders gross. Auf den Aktienmärkten<br />

nahm die Volatilität, die das Ausmass dieser Schwankungen misst, in<br />

den letzten sechs Jahren wiederholt stark zu. Besonders heftig waren die<br />

Ausschläge auf dem Höhepunkt der Finanzkrise im Herbst 2008. Diese<br />

Entwicklung spiegelte zunehmenden Finanzmarktstress und sinkendes<br />

Vertrauen der Anleger.<br />

Abbildung 8<br />

Volatilitäten auf Aktienmärkten<br />

100<br />

% (gleitender 5-Tages-Durchschnitt)<br />

80<br />

Nikkei 225<br />

<br />

FTSE 100<br />

S&P 500 (VIX)<br />

60<br />

40<br />

20<br />

0<br />

2007 2008 2009 2010 2011 2012 2013<br />

Quelle: Hattori und von Peter 2013, S. 2<br />

Im laufenden Jahr sind die Volatilitäten auf wichtigen Aktienmärkten<br />

deutlich geringer <strong>als</strong> in den ersten Jahren der Finanzkrise. Die Kursentwicklung<br />

auf Obligationen- und Immobilienmärkten deutet eher auf die<br />

Bildung neuer Blasen <strong>als</strong> auf Krisenängste hin; die Aktienmärkte erreichten<br />

in diesem Frühling Rekordniveaus. Allerdings basieren die Erwartungen<br />

der Investoren auf einer Fortführung der ultraexpansiven Geldpolitik<br />

und richten sich nicht nach fundamentalen Faktoren wie positiven<br />

Wachstumsperspektiven oder soliden Unternehmensgewinnen. Rückschläge<br />

beim Übergang zu einer restriktiveren, mit steigenden Zinsen<br />

verbundenen Geldpolitik sind deshalb absehbar. Sie werden umso grösser<br />

sein, je später dieser Übergang erfolgt.<br />

Zum Ausstieg aus der ultraexpansiven Geldpolitik 21