Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Zentralbanker als Zauberlehrlinge? - Avenir Suisse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

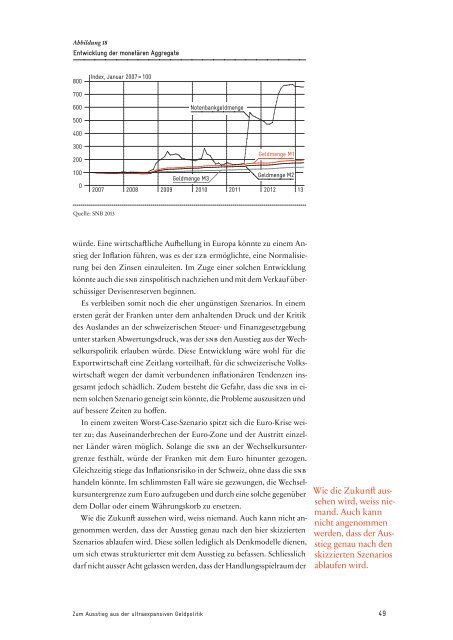

Abbildung 18<br />

Entwicklung der monetären Aggregate<br />

800<br />

Index, Januar 2007 = 100<br />

700<br />

600<br />

Notenbankgeldmenge<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Geldmenge M1<br />

Geldmenge M2<br />

Geldmenge M3<br />

2007 2008 2009 2010 2011 2012 13<br />

Quelle: SNB 2013<br />

würde. Eine wirtschaftliche Aufhellung in Europa könnte zu einem Anstieg<br />

der Inflation führen, was es der ezb ermöglichte, eine Normalisierung<br />

bei den Zinsen einzuleiten. Im Zuge einer solchen Entwicklung<br />

könnte auch die snb zinspolitisch nachziehen und mit dem Verkauf überschüssiger<br />

Devisenreserven beginnen.<br />

Es verbleiben somit noch die eher ungünstigen Szenarios. In einem<br />

ersten gerät der Franken unter dem anhaltenden Druck und der Kritik<br />

des Auslandes an der schweizerischen Steuer- und Finanzgesetzgebung<br />

unter starken Abwertungsdruck, was der snb den Ausstieg aus der Wechselkurspolitik<br />

erlauben würde. Diese Entwicklung wäre wohl für die<br />

Exportwirtschaft eine Zeitlang vorteilhaft, für die schweizerische Volkswirtschaft<br />

wegen der damit verbundenen inflationären Tendenzen insgesamt<br />

jedoch schädlich. Zudem besteht die Gefahr, dass die snb in einem<br />

solchen Szenario geneigt sein könnte, die Probleme auszusitzen und<br />

auf bessere Zeiten zu hoffen.<br />

In einem zweiten Worst-Case-Szenario spitzt sich die Euro-Krise weiter<br />

zu; das Auseinanderbrechen der Euro-Zone und der Austritt einzelner<br />

Länder wären möglich. Solange die snb an der Wechselkursuntergrenze<br />

festhält, würde der Franken mit dem Euro hinunter gezogen.<br />

Gleichzeitig stiege das Inflationsrisiko in der Schweiz, ohne dass die snb<br />

handeln könnte. Im schlimmsten Fall wäre sie gezwungen, die Wechselkursuntergrenze<br />

zum Euro aufzugeben und durch eine solche gegenüber<br />

dem Dollar oder einem Währungskorb zu ersetzen.<br />

Wie die Zukunft aussehen wird, weiss niemand. Auch kann nicht angenommen<br />

werden, dass der Ausstieg genau nach den hier skizzierten<br />

Szenarios ablaufen wird. Diese sollen lediglich <strong>als</strong> Denkmodelle dienen,<br />

um sich etwas strukturierter mit dem Ausstieg zu befassen. Schliesslich<br />

darf nicht ausser Acht gelassen werden, dass der Handlungsspielraum der<br />

Wie die Zukunft aussehen<br />

wird, weiss niemand.<br />

Auch kann<br />

nicht angenommen<br />

werden, dass der Ausstieg<br />

genau nach den<br />

skizzierten Szenarios<br />

ablaufen wird.<br />

Zum Ausstieg aus der ultraexpansiven Geldpolitik 49