P.T. MAGAZIN 04/2012

Magazin für Wirtschaft und Gesellschaft. Offizielles Informationsmagazin des Wettbewerbs "Großer Preis des Mittelstandes" der Oskar-Patzelt-Stiftung

Magazin für Wirtschaft und Gesellschaft. Offizielles Informationsmagazin des Wettbewerbs "Großer Preis des Mittelstandes" der Oskar-Patzelt-Stiftung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Temporärer Anlagenotstand<br />

Wie naiver Keynesianismus akademischer Zirkel Unheil anrichtet<br />

(Foto: Wikimedia/GNU/San Jose)<br />

Gesellschaft<br />

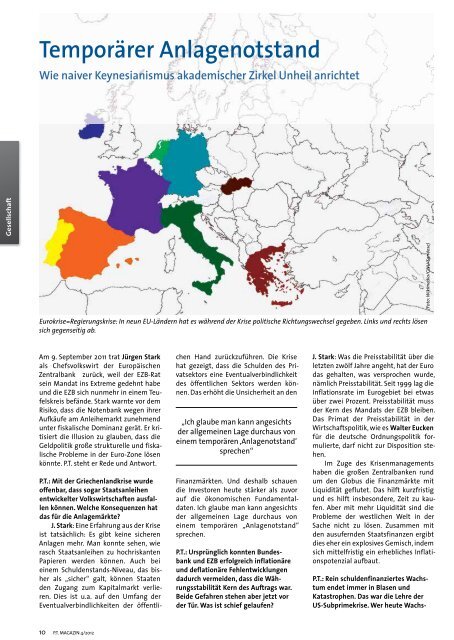

Eurokrise=Regierungskrise: In neun EU-Ländern hat es während der Krise politische Richtungswechsel gegeben. Links und rechts lösen<br />

sich gegenseitig ab.<br />

Am 9. September 2011 trat Jürgen Stark<br />

als Chefsvolkswirt der Europäischen<br />

Zentralbank zurück, weil der EZB-Rat<br />

sein Mandat ins Extreme gedehnt habe<br />

und die EZB sich nunmehr in einem Teufelskreis<br />

befände. Stark warnte vor dem<br />

Risiko, dass die Notenbank wegen ihrer<br />

Aufkäufe am Anleihemarkt zunehmend<br />

unter fiskalische Dominanz gerät. Er kritisiert<br />

die Illusion zu glauben, dass die<br />

Geldpolitik große strukturelle und fiskalische<br />

Probleme in der Euro-Zone lösen<br />

könnte. P.T. steht er Rede und Antwort.<br />

P.T.: Mit der Griechenlandkrise wurde<br />

offenbar, dass sogar Staatsanleihen<br />

entwickelter Volkswirtschaften ausfallen<br />

können. Welche Konsequenzen hat<br />

das für die Anlagemärkte?<br />

J. Stark: Eine Erfahrung aus der Krise<br />

ist tatsächlich: Es gibt keine sicheren<br />

Anlagen mehr. Man konnte sehen, wie<br />

rasch Staatsanleihen zu hochriskanten<br />

Papieren werden können. Auch bei<br />

einem Schuldenstands-Niveau, das bisher<br />

als „sicher“ galt, können Staaten<br />

den Zugang zum Kapitalmarkt verlieren.<br />

Dies ist u.a. auf den Umfang der<br />

Eventualverbindlichkeiten der öffentlichen<br />

Hand zurückzuführen. Die Krise<br />

hat gezeigt, dass die Schulden des Privatsektors<br />

eine Eventualverbindlichkeit<br />

des öffentlichen Sektors werden können.<br />

Das erhöht die Unsicherheit an den<br />

„Ich glaube man kann angesichts<br />

der allgemeinen Lage durchaus von<br />

einem temporären ‚Anlagenotstand‘<br />

sprechen“<br />

Finanzmärkten. Und deshalb schauen<br />

die Investoren heute stärker als zuvor<br />

auf die ökonomischen Fundamentaldaten.<br />

Ich glaube man kann angesichts<br />

der allgemeinen Lage durchaus von<br />

einem temporären „Anlagenotstand“<br />

sprechen.<br />

P.T.: Ursprünglich konnten Bundesbank<br />

und EZB erfolgreich inflationäre<br />

und deflationäre Fehlentwicklungen<br />

dadurch vermeiden, dass die Währungsstabilität<br />

Kern des Auftrags war.<br />

Beide Gefahren stehen aber jetzt vor<br />

der Tür. Was ist schief gelaufen?<br />

J. Stark: Was die Preisstabilität über die<br />

letzten zwölf Jahre angeht, hat der Euro<br />

das gehalten, was versprochen wurde,<br />

nämlich Preisstabilität. Seit 1999 lag die<br />

Inflationsrate im Eurogebiet bei etwas<br />

über zwei Prozent. Preisstabilität muss<br />

der Kern des Mandats der EZB bleiben.<br />

Das Primat der Preisstabilität in der<br />

Wirtschaftspolitik, wie es Walter Eucken<br />

für die deutsche Ordnungspolitik formulierte,<br />

darf nicht zur Disposition stehen.<br />

Im Zuge des Krisenmanagements<br />

haben die großen Zentralbanken rund<br />

um den Globus die Finanzmärkte mit<br />

Liquidität geflutet. Das hilft kurzfristig<br />

und es hilft insbesondere, Zeit zu kaufen.<br />

Aber mit mehr Liquidität sind die<br />

Probleme der westlichen Welt in der<br />

Sache nicht zu lösen. Zusammen mit<br />

den ausufernden Staatsfinanzen ergibt<br />

dies eher ein explosives Gemisch, indem<br />

sich mittelfristig ein erhebliches Inflationspotenzial<br />

aufbaut.<br />

P.T.: Rein schuldenfinanziertes Wachstum<br />

endet immer in Blasen und<br />

Katastrophen. Das war die Lehre der<br />

US-Subprimekrise. Wer heute Wachs-<br />

10 P.T. <strong>MAGAZIN</strong> 4/<strong>2012</strong>