Ich vertrau der DKV DA STIMMEN DIE ZAHLEN - SalesCatalog.de

Ich vertrau der DKV DA STIMMEN DIE ZAHLEN - SalesCatalog.de

Ich vertrau der DKV DA STIMMEN DIE ZAHLEN - SalesCatalog.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Forum<br />

eurobonds als retter europas –<br />

eIne empIrIsche analyse<br />

GrunDLAGEn EuroBonDS<br />

Zuerst gilt es, Eurobonds zu <strong>de</strong>finieren.<br />

Hierbei han<strong>de</strong>lt es sich um Anleihen, welche<br />

nationale Staatsanleihen ersetzen und<br />

alle Eurolän<strong><strong>de</strong>r</strong> in eine gesamtschuldnerische<br />

Haftung überführen. Kritisch<br />

hierbei ist insbeson<strong><strong>de</strong>r</strong>e die Divergenz<br />

zwischen gemeinschaftlicher Haftung und<br />

unterschiedlicher Fiskalpolitik in <strong><strong>de</strong>r</strong> Eurozone.<br />

Von einer gesamtschuldnerischen<br />

Haftung sollen in erster Linie wirtschaftlich<br />

schlechter aufgestellte Län<strong><strong>de</strong>r</strong> in <strong><strong>de</strong>r</strong><br />

Währungsunion profitieren.<br />

Auf politischer Ebene wer<strong>de</strong>n unterschiedliche<br />

Arten von Eurobonds diskutiert. In<br />

<strong>de</strong>n folgen<strong>de</strong>n Ausführungen wird vereinfachend<br />

von einer gänzlichen Ersetzung<br />

<strong><strong>de</strong>r</strong> nationalen Staatsanleihen zum 30.<br />

Dezember 2011 ausgegangen. Die Ersetzung<br />

<strong><strong>de</strong>r</strong> nationalen Staatsanleihen durch<br />

Eurobonds hätte enorme Auswirkungen<br />

auf die Refinanzierung aller EURO-<br />

Staaten – positiv wie negativ. Darüber<br />

hinaus ist die Einführung mit einem hohen<br />

Aufwand verbun<strong>de</strong>n, da diese Verän<strong><strong>de</strong>r</strong>ung<br />

eines neuen EU-Vertrages bedarf.<br />

Das größte Risiko neben <strong><strong>de</strong>r</strong> Haftung ist<br />

ein Moral Hazard: An dieser Stelle stoßen<br />

Partikularinteresse und das Interesse <strong><strong>de</strong>r</strong><br />

Allgemeinheit aufeinan<strong><strong>de</strong>r</strong>. Im schlimmsten<br />

Fall könnten sich einzelne Mitgliedsstaaten<br />

in einer trügerischen Sicherheit<br />

wägen und neue Schul<strong>de</strong>n aufbauen, da<br />

die Haftung nun nicht mehr bei ihnen<br />

alleine, son<strong><strong>de</strong>r</strong>n bei <strong><strong>de</strong>r</strong> Allgemeinheit<br />

liegt. Dies wür<strong>de</strong> die Währungsunion in<br />

eine neue Krise führen.<br />

EMpIrISchE AnALySE DEr AuS-<br />

WIrKunGEn<br />

Darstellung <strong><strong>de</strong>r</strong> grundsätzlichen<br />

Methodik<br />

Die vereinfachte Analyse basiert auf<br />

Bloomberg-Daten und umfasst insgesamt<br />

zwölf EURO-Staaten: Belgien, Deutschland,<br />

Finnland, Frankreich, Griechenland,<br />

Irland, Italien, Nie<strong><strong>de</strong>r</strong>lan<strong>de</strong>, Österreich,<br />

Portugal, Slowenien und Spanien per<br />

30.12.2011. Ausnahme bil<strong>de</strong>t das BIP<br />

von Griechenland, da hier nur Werte vom<br />

31. März 2011 zur Verfügung stan<strong>de</strong>n.<br />

In die Untersuchung fließen zu<strong>de</strong>m die<br />

Zinssätze 10-jähriger Staatsanleihen, das<br />

BIP in Millionen Währungseinheiten, die<br />

Staatsverschuldung in Prozent vom BIP<br />

und die jeweilige Einwohnerzahl ein. Alle<br />

Die seit langem schwelen<strong>de</strong> europäische Staats- und Schul<strong>de</strong>nkrise ist noch immer<br />

ungelöst. Als „Fels in <strong><strong>de</strong>r</strong> Brandung“ gilt für viele Deutschland – die Wirtschaftslage ist<br />

verglichen mit <strong><strong>de</strong>r</strong> in einigen sü<strong>de</strong>uropäischen Län<strong><strong>de</strong>r</strong>n weiterhin stabil, das Zinsniveau<br />

historisch niedrig, sodass Deutschland bei <strong><strong>de</strong>r</strong> Krisenbewältigung eine be<strong>de</strong>uten<strong>de</strong><br />

Rolle zukommt. In diesem Kontext ist das Thema Eurobonds eine moralisch wie auch<br />

aka<strong>de</strong>misch spannen<strong>de</strong> Frage. Eurobonds gelten unter einigen Experten als Mittel zur<br />

Krisenbewältigung, da sie die Zinslast im Durchschnitt aller EURO-Staaten senken und<br />

Spekulationen auf <strong>de</strong>n Ausfall eines Mitgliedstaats nahezu unterbin<strong>de</strong>n. Doch sind sie<br />

ein probates Mittel zur Beseitigung <strong><strong>de</strong>r</strong> Krise? Im Folgen<strong>de</strong>n wer<strong>de</strong>n eine mögliche<br />

Einführung von Eurobonds zum 30. Dezember 2011 simuliert und mögliche Auswirkungen<br />

auf einzelne Volkswirtschaften analysiert.<br />

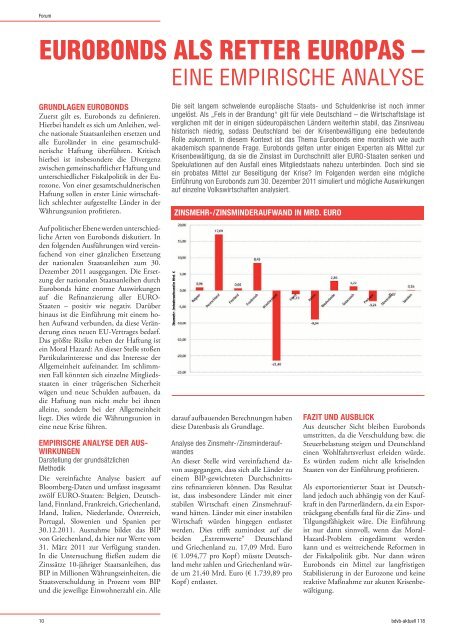

zInSMEhr-/zInSMInDErAuFWAnD In MrD. Euro<br />

darauf aufbauen<strong>de</strong>n Berechnungen haben<br />

diese Datenbasis als Grundlage.<br />

Analyse <strong>de</strong>s Zinsmehr-/Zinsmin<strong><strong>de</strong>r</strong>auf-<br />

wan<strong>de</strong>s<br />

An dieser Stelle wird vereinfachend davon<br />

ausgegangen, dass sich alle Län<strong><strong>de</strong>r</strong> zu<br />

einem BIP-gewichteten Durchschnittszins<br />

refinanzieren können. Das Resultat<br />

ist, dass insbeson<strong><strong>de</strong>r</strong>e Län<strong><strong>de</strong>r</strong> mit einer<br />

stabilen Wirtschaft einen Zinsmehraufwand<br />

hätten. Län<strong><strong>de</strong>r</strong> mit einer instabilen<br />

Wirtschaft wür<strong>de</strong>n hingegen entlastet<br />

wer<strong>de</strong>n. Dies trifft zumin<strong>de</strong>st auf die<br />

bei<strong>de</strong>n „Extremwerte“ Deutschland<br />

und Griechenland zu. 17,09 Mrd. Euro<br />

(€ 1.094,77 pro Kopf) müsste Deutschland<br />

mehr zahlen und Griechenland wür<strong>de</strong><br />

um 21,40 Mrd. Euro (€ 1.739,89 pro<br />

Kopf) entlastet.<br />

FAzIt unD AuSBLIcK<br />

Aus <strong>de</strong>utscher Sicht bleiben Eurobonds<br />

umstritten, da die Verschuldung bzw. die<br />

Steuerbelastung steigen und Deutschland<br />

einen Wohlfahrtsverlust erlei<strong>de</strong>n wür<strong>de</strong>.<br />

Es wür<strong>de</strong>n zu<strong>de</strong>m nicht alle kriseln<strong>de</strong>n<br />

Staaten von <strong><strong>de</strong>r</strong> Einführung profitieren.<br />

Als exportorientierter Staat ist Deutschland<br />

jedoch auch abhängig von <strong><strong>de</strong>r</strong> Kaufkraft<br />

in <strong>de</strong>n Partnerlän<strong><strong>de</strong>r</strong>n, da ein Exportrückgang<br />

ebenfalls fatal für die Zins- und<br />

Tilgungsfähigkeit wäre. Die Einführung<br />

ist nur dann sinnvoll, wenn das Moral-<br />

Hazard-Problem eingedämmt wer<strong>de</strong>n<br />

kann und es weitreichen<strong>de</strong> Reformen in<br />

<strong><strong>de</strong>r</strong> Fiskalpolitik gibt. Nur dann wären<br />

Eurobonds ein Mittel zur langfristigen<br />

Stabilisierung in <strong><strong>de</strong>r</strong> Eurozone und keine<br />

reaktive Maßnahme zur akuten Krisenbewältigung.<br />

10 bdvb-aktuell 118