Konzept / Idee Artikel GMxB - Institut für Finanz

Konzept / Idee Artikel GMxB - Institut für Finanz

Konzept / Idee Artikel GMxB - Institut für Finanz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Die faire Garantiegebühr hängt sehr stark von x W ab. Obwohl sich der insgesamt garantierte<br />

Entnahmebetrag nicht ändert, beeinflusst die jährliche garantierte Entnahme den Wert des<br />

Vertrags massiv. Während die faire Garantiegebühr für x W =5% nur 0,05% beträgt, steigt sie<br />

für x W =9% auf 0,38% an.<br />

5.3 Sensitivitätsanalysen bezüglich der Kapitalmarktparameter<br />

Wir betrachten einen Vertrag mit GMIB-Option aus Abschnitt 5.2.3, und zwar die Variante<br />

mit jährlicher Höchststandsabsicherung für ä=1. Wir gehen von Kundenstrategie 1 (weder<br />

Storno noch Entnahmen) aus und variieren den risikolosen Zins r sowie die Volatilität σ des<br />

zu Grunde liegenden Fonds. Tabelle 7 zeigt die faire Garantiegebühr für diesen Vertrag für<br />

verschiedene Werte von r und σ.<br />

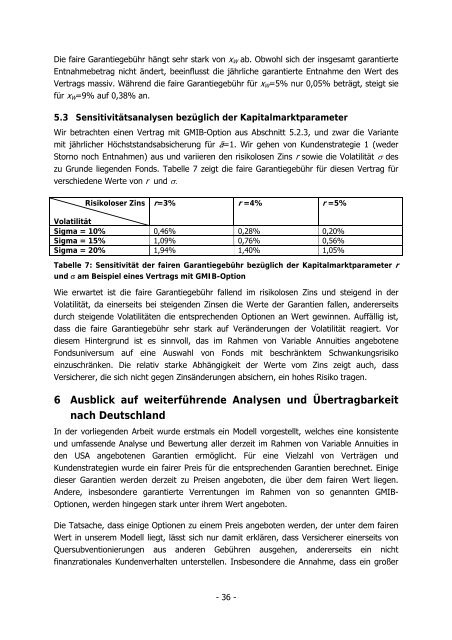

Risikoloser Zins<br />

r=3% r =4% r =5%<br />

Volatilität<br />

Sigma = 10% 0,46% 0,28% 0,20%<br />

Sigma = 15% 1,09% 0,76% 0,56%<br />

Sigma = 20% 1,94% 1,40% 1,05%<br />

Tabelle 7: Sensitivität der fairen Garantiegebühr bezüglich der Kapitalmarktparameter r<br />

und σ am Beispiel eines Vertrags mit GMIB-Option<br />

Wie erwartet ist die faire Garantiegebühr fallend im risikolosen Zins und steigend in der<br />

Volatilität, da einerseits bei steigenden Zinsen die Werte der Garantien fallen, andererseits<br />

durch steigende Volatilitäten die entsprechenden Optionen an Wert gewinnen. Auffällig ist,<br />

dass die faire Garantiegebühr sehr stark auf Veränderungen der Volatilität reagiert. Vor<br />

diesem Hintergrund ist es sinnvoll, das im Rahmen von Variable Annuities angebotene<br />

Fondsuniversum auf eine Auswahl von Fonds mit beschränktem Schwankungsrisiko<br />

einzuschränken. Die relativ starke Abhängigkeit der Werte vom Zins zeigt auch, dass<br />

Versicherer, die sich nicht gegen Zinsänderungen absichern, ein hohes Risiko tragen.<br />

6 Ausblick auf weiterführende Analysen und Übertragbarkeit<br />

nach Deutschland<br />

In der vorliegenden Arbeit wurde erstmals ein Modell vorgestellt, welches eine konsistente<br />

und umfassende Analyse und Bewertung aller derzeit im Rahmen von Variable Annuities in<br />

den USA angebotenen Garantien ermöglicht. Für eine Vielzahl von Verträgen und<br />

Kundenstrategien wurde ein fairer Preis für die entsprechenden Garantien berechnet. Einige<br />

dieser Garantien werden derzeit zu Preisen angeboten, die über dem fairen Wert liegen.<br />

Andere, insbesondere garantierte Verrentungen im Rahmen von so genannten GMIB-<br />

Optionen, werden hingegen stark unter ihrem Wert angeboten.<br />

Die Tatsache, dass einige Optionen zu einem Preis angeboten werden, der unter dem fairen<br />

Wert in unserem Modell liegt, lässt sich nur damit erklären, dass Versicherer einerseits von<br />

Quersubventionierungen aus anderen Gebühren ausgehen, andererseits ein nicht<br />

finanzrationales Kundenverhalten unterstellen. Insbesondere die Annahme, dass ein großer<br />

- 36 -