SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

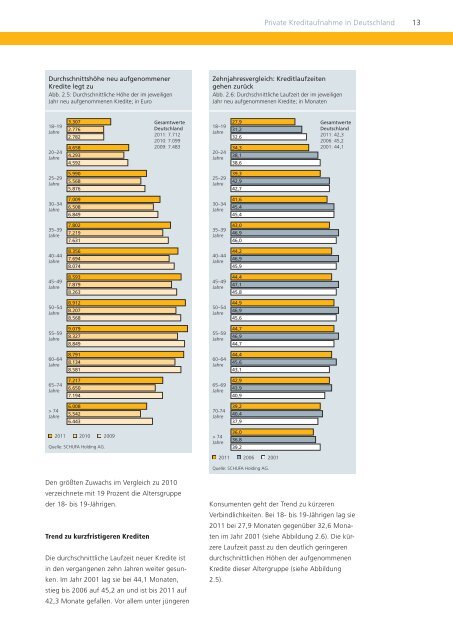

Durchschnittshöhe neu aufgenommener<br />

<strong>Kredit</strong>e legt zu<br />

Abb. 2.5: Durchschnittliche Höhe der im jeweiligen<br />

Jahr neu aufgenommenen <strong>Kredit</strong>e; in Euro<br />

18–19<br />

Jahre<br />

20–24<br />

Jahre<br />

25–29<br />

Jahre<br />

30–34<br />

Jahre<br />

35–39<br />

Jahre<br />

40–44<br />

Jahre<br />

45–49<br />

Jahre<br />

50–54<br />

Jahre<br />

55–59<br />

Jahre<br />

60–64<br />

Jahre<br />

65–74<br />

Jahre<br />

> 74<br />

Jahre<br />

3.307<br />

2.776<br />

2.782<br />

4.658<br />

4.293<br />

4.592<br />

5.990<br />

5.568<br />

5.876<br />

7.009<br />

6.508<br />

6.849<br />

7.802<br />

7.219<br />

7.631<br />

8.356<br />

7.694<br />

8.074<br />

8.593<br />

7.879<br />

8.263<br />

8.912<br />

8.207<br />

8.568<br />

9.079<br />

8.327<br />

8.849<br />

8.791<br />

8.134<br />

8.581<br />

7.217<br />

6.650<br />

7.194<br />

6.008<br />

5.542<br />

6.443<br />

2011 2010 2009<br />

Quelle: <strong>SCHUFA</strong> Holding AG.<br />

Den größten Zuwachs im Vergleich zu 2010<br />

verzeichnete mit 19 Prozent die Altersgruppe<br />

der 18- bis 19-Jährigen.<br />

Trend zu kurzfristigeren <strong>Kredit</strong>en<br />

Gesamtwerte<br />

Deutschland<br />

2011: 7.712<br />

2010: 7.099<br />

2009: 7.483<br />

Die durchschnittliche Laufzeit neuer <strong>Kredit</strong>e ist<br />

in den vergangenen zehn Jahren weiter gesunken.<br />

Im Jahr 2001 lag sie bei 44,1 Monaten,<br />

stieg bis 2006 auf 45,2 an und ist bis 2011 auf<br />

42,3 Monate gefallen. Vor allem unter jüngeren<br />

Private <strong>Kredit</strong>aufnahme in Deutschland 13<br />

Zehnjahresvergleich: <strong>Kredit</strong>laufzeiten<br />

gehen zurück<br />

Abb. 2.6: Durchschnittliche Laufzeit der im jeweiligen<br />

Jahr neu aufgenommenen <strong>Kredit</strong>e; in Monaten<br />

18–19<br />

Jahre<br />

20–24<br />

Jahre<br />

25–29<br />

Jahre<br />

30–34<br />

Jahre<br />

35–39<br />

Jahre<br />

40–44<br />

Jahre<br />

45–49<br />

Jahre<br />

50–54<br />

Jahre<br />

55–59<br />

Jahre<br />

60–64<br />

Jahre<br />

65–69<br />

Jahre<br />

70-74<br />

Jahre<br />

> 74<br />

Jahre<br />

27,9<br />

31,2<br />

32,6<br />

34,3<br />

38,1<br />

38,6<br />

39,3<br />

42,9<br />

42,7<br />

41,6<br />

45,4<br />

45,4<br />

43,0<br />

46,9<br />

46,0<br />

44,2<br />

46,9<br />

45,9<br />

44,4<br />

47,1<br />

45,8<br />

44,9<br />

46,9<br />

45,6<br />

44,7<br />

46,9<br />

44,7<br />

44,4<br />

45,6<br />

43,1<br />

42,9<br />

43,9<br />

40,9<br />

39,2<br />

40,4<br />

37,9<br />

36,0<br />

36,8<br />

39,2<br />

2011 2006 2001<br />

Quelle: <strong>SCHUFA</strong> Holding AG.<br />

Gesamtwerte<br />

Deutschland<br />

2011: 42,3<br />

2006: 45,2<br />

2001: 44,1<br />

Konsumenten geht der Trend zu kürzeren<br />

Verbindlich keiten. Bei 18- bis 19-Jährigen lag sie<br />

2011 bei 27,9 Monaten gegenüber 32,6 Monaten<br />

im Jahr 2001 (siehe Abbildung 2.6). Die kürzere<br />

Laufzeit passt zu den deutlich geringeren<br />

durchschnittlichen Höhen der aufgenommenen<br />

<strong>Kredit</strong>e dieser Altergruppe (siehe Abbildung<br />

2.5).