SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

26 Private <strong>Kredit</strong>aufnahme in Deutschland<br />

Je geringer<br />

der Indexwert,<br />

desto geringer<br />

die Anzeichen<br />

einer Überschuldungsgefahr.<br />

Die Stufen des PVI<br />

Ähnlich wie im Risikomodell werden auch die<br />

PVI-Werte in vier Ausprägungsstufen eingeteilt.<br />

Diese beschreiben, inwiefern kritische Anzeichen<br />

für eine künftige Verschuldungsgefahr ausgeprägt<br />

sind. Zwar nutzt der PVI die gleiche<br />

Farb einteilung wie das Risikomodell. Es handelt<br />

sich aber um zwei unterschiedliche, unabhängige<br />

Indikatoren. Der PVI aggregiert die unterschiedlichen<br />

Negativinformationen zu einer<br />

Kenngröße und bildet sowohl die historische als<br />

auch die aktuelle und zukünftige Situation der<br />

Verschuldung ab. Er hat daher vor allem auch<br />

einen prognostischen Wert. Der PVI unterteilt<br />

die kritischen Anzeichen einer Verschuldung in<br />

die vier Kategorien:<br />

gering<br />

mäßig<br />

stark<br />

sehr stark<br />

Gesamtdeutscher PVI auf stabilem Niveau<br />

Die Entwicklung des PVI für Gesamtdeutschland<br />

zeigt 2010 bis 2011 ein relativ stabiles Niveau:<br />

Der PVI verbesserte sich um 4 Punkte auf 1.174<br />

Punkte (siehe Tabelle 2.2). Das entspricht einem<br />

PVI-Rückgang von 0,3 Prozent. Für das laufende<br />

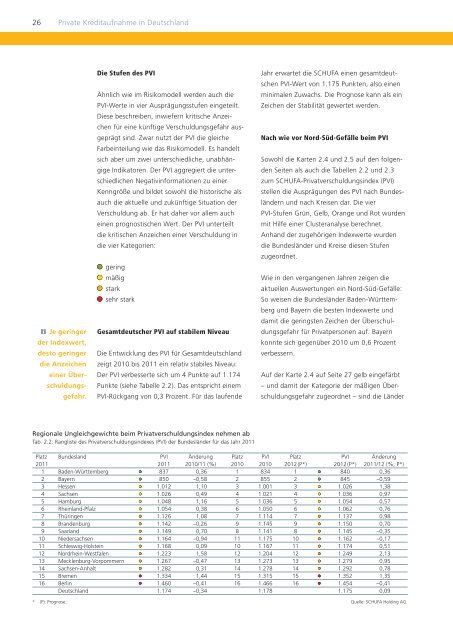

Regionale Ungleichgewichte beim Privatverschuldungsindex nehmen ab<br />

Tab. 2.2: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer für das Jahr 2011<br />

Jahr erwartet die <strong>SCHUFA</strong> einen gesamtdeutschen<br />

PVI-Wert von 1.175 Punkten, also einen<br />

minimalen Zuwachs. Die Prognose kann als ein<br />

Zeichen der Stabilität gewertet werden.<br />

Nach wie vor Nord-Süd-Gefälle beim PVI<br />

Sowohl die Karten 2.4 und 2.5 auf den folgenden<br />

Seiten als auch die Tabellen 2.2 und 2.3<br />

zum <strong>SCHUFA</strong>-Privatverschuldungsindex (PVI)<br />

stellen die Ausprägungen des PVI nach Bundesländern<br />

und nach Kreisen dar. Die vier<br />

PVI-Stufen Grün, Gelb, Orange und Rot wurden<br />

mit Hilfe einer Clusteranalyse berechnet.<br />

Anhand der zugehörigen Indexwerte wurden<br />

die Bundesländer und Kreise diesen Stufen<br />

zugeordnet.<br />

Wie in den vergangenen Jahren zeigen die<br />

aktuellen Auswertungen ein Nord-Süd-Gefälle:<br />

So weisen die Bundesländer Baden-Württemberg<br />

und Bayern die besten Indexwerte und<br />

damit die geringsten Zeichen der Überschuldungsgefahr<br />

für Privatpersonen auf. Bayern<br />

konnte sich gegenüber 2010 um 0,6 Prozent<br />

verbessern.<br />

Auf der Karte 2.4 auf Seite 27 gelb eingefärbt<br />

– und damit der Kategorie der mäßigen Überschuldungsgefahr<br />

zugeordnet – sind die Länder<br />

Platz Bundesland PVI Änderung Platz PVI Platz PVI Änderung<br />

2011 2011 2010/11 (%) 2010 2010 <strong>2012</strong> (P*) <strong>2012</strong> (P*) 2011/12 (%; P*)<br />

1 Baden-Württemberg 837 0,36 1 834 1 840 0,36<br />

2 Bayern 850 –0,58 2 855 2 845 –0,59<br />

3 Hessen 1.012 1,10 3 1.001 3 1.026 1,38<br />

4 Sachsen 1.026 0,49 4 1.021 4 1.036 0,97<br />

5 Hamburg 1.048 1,16 5 1.036 5 1.054 0,57<br />

6 Rheinland-Pfalz 1.054 0,38 6 1.050 6 1.062 0,76<br />

7 Thüringen 1.126 1,08 7 1.114 7 1.137 0,98<br />

8 Brandenburg 1.142 –0,26 9 1.145 9 1.150 0,70<br />

9 Saarland 1.149 0,70 8 1.141 8 1.145 –0,35<br />

10 Niedersachsen 1.164 –0,94 11 1.175 10 1.162 –0,17<br />

11 Schleswig-Holstein 1.168 0,09 10 1.167 11 1.174 0,51<br />

12 Nordrhein-Westfalen 1.223 1,58 12 1.204 12 1.249 2,13<br />

13 Mecklenburg-Vorpommern 1.267 –0,47 13 1.273 13 1.279 0,95<br />

14 Sachsen-Anhalt 1.282 0,31 14 1.278 14 1.292 0,78<br />

15 Bremen 1.334 1,44 15 1.315 15 1.352 1,35<br />

16 Berlin 1.460 –0,41 16 1.466 16 1.454 –0,41<br />

Deutschland 1.174 –0,34 1.178 1.175 0,09<br />

* (P): Prognose. Quelle: <strong>SCHUFA</strong> Holding AG.