SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

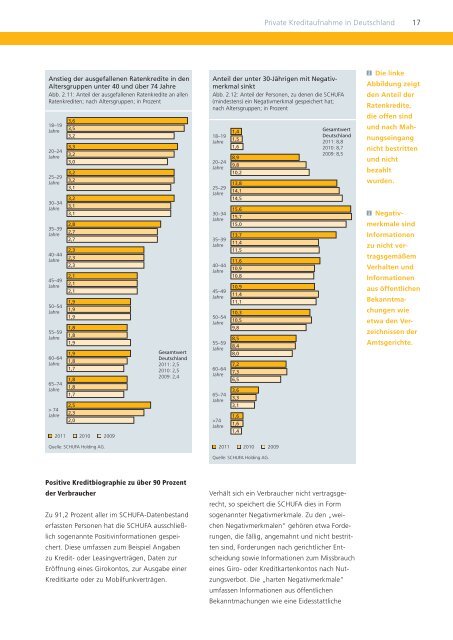

Anstieg der ausgefallenen Raten kredite in den<br />

Altersgruppen unter 40 und über 74 Jahre<br />

Abb. 2.11: Anteil der ausgefallenen Ratenkredite an allen<br />

Raten krediten; nach Altersgruppen; in Prozent<br />

18–19<br />

Jahre<br />

20–24<br />

Jahre<br />

25–29<br />

Jahre<br />

30–34<br />

Jahre<br />

35–39<br />

Jahre<br />

40–44<br />

Jahre<br />

45–49<br />

Jahre<br />

50–54<br />

Jahre<br />

55–59<br />

Jahre<br />

60–64<br />

Jahre<br />

65–74<br />

Jahre<br />

> 74<br />

Jahre<br />

3,6<br />

3,5<br />

3,2<br />

3,3<br />

3,2<br />

3,0<br />

3,2<br />

3,2<br />

3,1<br />

3,2<br />

3,1<br />

3,1<br />

2,8<br />

2,7<br />

2,7<br />

2,3<br />

2,3<br />

2,3<br />

2,1<br />

2,1<br />

2,1<br />

1,9<br />

1,9<br />

1,9<br />

1,8<br />

1,8<br />

1,9<br />

1,9<br />

1,8<br />

1,7<br />

1,8<br />

1,8<br />

1,7<br />

2,5<br />

2,3<br />

2,0<br />

2011 2010 2009<br />

Quelle: <strong>SCHUFA</strong> Holding AG.<br />

Gesamtwert<br />

Deutschland<br />

2011: 2,5<br />

2010: 2,5<br />

2009: 2,4<br />

Positive <strong>Kredit</strong>biographie zu über 90 Prozent<br />

der Verbraucher<br />

Zu 91,2 Prozent aller im <strong>SCHUFA</strong>-Datenbestand<br />

erfassten Personen hat die <strong>SCHUFA</strong> ausschließlich<br />

sogenannte Positivinformationen gespeichert.<br />

Diese umfassen zum Beispiel Angaben<br />

zu <strong>Kredit</strong>- oder Leasingverträgen, Daten zur<br />

Eröffnung eines Girokontos, zur Ausgabe einer<br />

<strong>Kredit</strong>karte oder zu Mobilfunkverträgen.<br />

Private <strong>Kredit</strong>aufnahme in Deutschland 17<br />

Anteil der unter 30-Jährigen mit Negativ -<br />

merkmal sinkt<br />

Abb. 2.12: Anteil der Personen, zu denen die <strong>SCHUFA</strong><br />

(mindestens) ein Negativmerkmal gespeichert hat;<br />

nach Altersgruppen; in Prozent<br />

18–19<br />

Jahre<br />

20–24<br />

Jahre<br />

25–29<br />

Jahre<br />

30–34<br />

Jahre<br />

35–39<br />

Jahre<br />

40–44<br />

Jahre<br />

45–49<br />

Jahre<br />

50–54<br />

Jahre<br />

55–59<br />

Jahre<br />

60–64<br />

Jahre<br />

65–74<br />

Jahre<br />

>74<br />

Jahre<br />

1,4<br />

1,5<br />

1,6<br />

8,9<br />

9,8<br />

10,2<br />

13,8<br />

14,1<br />

14,5<br />

15,6<br />

15,7<br />

15,0<br />

13,7<br />

11,4<br />

11,5<br />

11,6<br />

10,9<br />

10,8<br />

10,9<br />

11,4<br />

11,1<br />

10,3<br />

10,5<br />

9,8<br />

8,5<br />

8,4<br />

8,0<br />

7,2<br />

7,3<br />

6,5<br />

3,6<br />

3,3<br />

3,1<br />

1,6<br />

1,6<br />

1,4<br />

2011 2010 2009<br />

Quelle: <strong>SCHUFA</strong> Holding AG.<br />

Gesamtwert<br />

Deutschland<br />

2011: 8,8<br />

2010: 8,7<br />

2009: 8,5<br />

Verhält sich ein Verbraucher nicht vertragsgerecht,<br />

so speichert die <strong>SCHUFA</strong> dies in Form<br />

sogenannter Negativmerkmale. Zu den „weichen<br />

Negativmerkmalen“ gehören etwa Forderungen,<br />

die fällig, angemahnt und nicht bestritten<br />

sind, Forderungen nach gerichtlicher Entscheidung<br />

sowie Informationen zum Missbrauch<br />

eines Giro- oder <strong>Kredit</strong>kartenkontos nach Nutzungsverbot.<br />

Die „harten Negativmerkmale“<br />

umfassen Informationen aus öffentlichen<br />

Bekanntmachungen wie eine Eidesstattliche<br />

Die linke<br />

Abbildung zeigt<br />

den Anteil der<br />

Ratenkredite,<br />

die offen sind<br />

und nach Mahnungseingang<br />

nicht bestritten<br />

und nicht<br />

bezahlt<br />

wurden.<br />

Negativ -<br />

merkmale sind<br />

Informationen<br />

zu nicht vertragsgemäßem<br />

Verhalten und<br />

Informationen<br />

aus öffentlichen<br />

Bekanntmachungen<br />

wie<br />

etwa den Verzeichnissen<br />

der<br />

Amtsgerichte.