SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

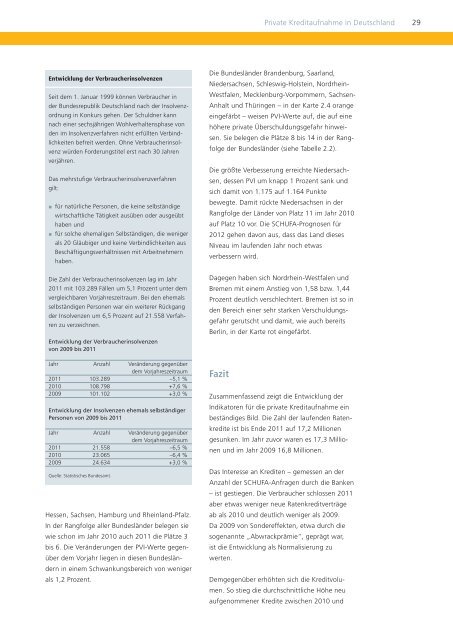

Entwicklung der Verbraucherinsolvenzen<br />

Seit dem 1. Januar 1999 können Verbraucher in<br />

der Bundesrepublik Deutschland nach der Insolvenzordnung<br />

in Konkurs gehen. Der Schuldner kann<br />

nach einer sechsjährigen Wohlverhaltensphase von<br />

den im Insolvenz verfahren nicht erfüllten Verbindlichkeiten<br />

befreit werden. Ohne Verbraucherinsolvenz<br />

würden Forderungstitel erst nach 30 Jahren<br />

verjähren.<br />

Das mehrstufige Verbraucherinsolvenzverfahren<br />

gilt:<br />

� für natürliche Personen, die keine selbständige<br />

wirtschaftliche Tätigkeit ausüben oder ausgeübt<br />

haben und<br />

� für solche ehemaligen Selbständigen, die weniger<br />

als 20 Gläubiger und keine Verbindlichkeiten aus<br />

Beschäftigungsverhältnissen mit Arbeitnehmern<br />

haben.<br />

Die Zahl der Verbraucherinsolvenzen lag im Jahr<br />

2011 mit 103.289 Fällen um 5,1 Prozent unter dem<br />

vergleichbaren Vorjahreszeitraum. Bei den ehemals<br />

selbständigen Personen war ein weiterer Rückgang<br />

der Insolvenzen um 6,5 Prozent auf 21.558 Verfahren<br />

zu verzeichnen.<br />

Entwicklung der Verbraucherinsolvenzen<br />

von 2009 bis 2011<br />

Jahr Anzahl Veränderung gegenüber<br />

dem Vorjahreszeitraum<br />

2011 103.289 –5,1 %<br />

2010 108.798 +7,6 %<br />

2009 101.102 +3,0 %<br />

Entwicklung der Insolvenzen ehemals selbständiger<br />

Personen von 2009 bis 2011<br />

Jahr Anzahl Veränderung gegenüber<br />

dem Vorjahreszeitraum<br />

2011 21.558 –6,5 %<br />

2010 23.065 –6,4 %<br />

2009 24.634 +3,0 %<br />

Quelle: Statistisches Bundesamt.<br />

Hessen, Sachsen, Hamburg und Rheinland-Pfalz.<br />

In der Rangfolge aller Bundesländer belegen sie<br />

wie schon im Jahr 2010 auch 2011 die Plätze 3<br />

bis 6. Die Veränderungen der PVI-Werte gegenüber<br />

dem Vorjahr liegen in diesen Bundesländern<br />

in einem Schwankungsbereich von weniger<br />

als 1,2 Prozent.<br />

Private <strong>Kredit</strong>aufnahme in Deutschland 29<br />

Die Bundesländer Brandenburg, Saarland,<br />

Niedersachsen, Schleswig-Holstein, Nordrhein-<br />

Westfalen, Mecklenburg-Vorpommern, Sachsen-<br />

Anhalt und Thüringen – in der Karte 2.4 orange<br />

eingefärbt – weisen PVI-Werte auf, die auf eine<br />

höhere private Überschuldungsgefahr hinweisen.<br />

Sie belegen die Plätze 8 bis 14 in der Rangfolge<br />

der Bundesländer (siehe Tabelle 2.2).<br />

Die größte Verbesserung erreichte Niedersachsen,<br />

dessen PVI um knapp 1 Prozent sank und<br />

sich damit von 1.175 auf 1.164 Punkte<br />

bewegte. Damit rückte Niedersachsen in der<br />

Rangfolge der Länder von Platz 11 im Jahr 2010<br />

auf Platz 10 vor. Die <strong>SCHUFA</strong>-Prognosen für<br />

<strong>2012</strong> gehen davon aus, dass das Land dieses<br />

Niveau im laufenden Jahr noch etwas<br />

verbessern wird.<br />

Dagegen haben sich Nordrhein-Westfalen und<br />

Bremen mit einem Anstieg von 1,58 bzw. 1,44<br />

Prozent deutlich verschlechtert. Bremen ist so in<br />

den Bereich einer sehr starken Verschuldungs -<br />

gefahr gerutscht und damit, wie auch bereits<br />

Berlin, in der Karte rot eingefärbt.<br />

Fazit<br />

Zusammenfassend zeigt die Entwicklung der<br />

Indikatoren für die private <strong>Kredit</strong>aufnahme ein<br />

beständiges Bild. Die Zahl der laufenden Ratenkredite<br />

ist bis Ende 2011 auf 17,2 Millionen<br />

gesunken. Im Jahr zuvor waren es 17,3 Millionen<br />

und im Jahr 2009 16,8 Millionen.<br />

Das Interesse an <strong>Kredit</strong>en – gemessen an der<br />

Anzahl der <strong>SCHUFA</strong>-Anfragen durch die Banken<br />

– ist gestiegen. Die Verbraucher schlossen 2011<br />

aber etwas weniger neue Ratenkreditverträge<br />

ab als 2010 und deutlich weniger als 2009.<br />

Da 2009 von Sondereffekten, etwa durch die<br />

sogenannte „Abwrackprämie“, geprägt war,<br />

ist die Entwicklung als Normalisierung zu<br />

werten.<br />

Demgegenüber erhöhten sich die <strong>Kredit</strong>volumen.<br />

So stieg die durchschnittliche Höhe neu<br />

aufgenommener <strong>Kredit</strong>e zwischen 2010 und