SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

SCHUFA Kredit-Kompass 2012

WENIGER ANZEIGEN

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

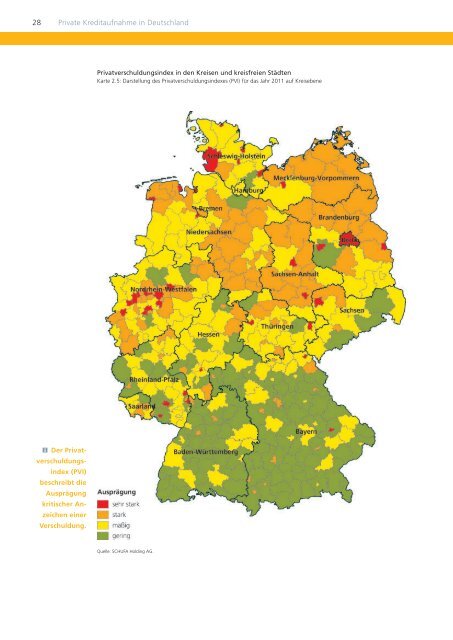

28 Private <strong>Kredit</strong>aufnahme in Deutschland<br />

Der Privatverschuldungsindex<br />

(PVI)<br />

beschreibt die<br />

Ausprägung<br />

kritischer An -<br />

zeichen einer<br />

Verschuldung.<br />

Privatverschuldungsindex in den Kreisen und kreisfreien Städten<br />

Karte 2.5: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2011 auf Kreisebene<br />

Quelle: <strong>SCHUFA</strong> Holding AG.