stahlmarkt 02.2017 (Februar)

Aus dem Inhalt: Steel International / Stahlstandort Deutschland / Stahlhandel & Stahl-Service-Center / IT, Digitalisierung / Trennende Fertigungsverfahren

Aus dem Inhalt: Steel International / Stahlstandort Deutschland / Stahlhandel & Stahl-Service-Center / IT, Digitalisierung / Trennende Fertigungsverfahren

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Stahlhandel & Stahl-Service-Center K 29<br />

unternehmerischen Werthebel zu identifizieren<br />

und in betriebliche Handlungsanweisungen<br />

umzusetzen.<br />

Die Werthebel betreffen das profitable<br />

Wachstum, die Optimierung der Kapitalbindung<br />

und die betriebliche Effizienz.<br />

Die hieraus insbesondere für die Stahldistribution<br />

(Stahlhandel, Stahl-Service-Center)<br />

resultierenden Handlungsoptionen für ein<br />

nachhaltig erfolgreiches Stahlgeschäft sind<br />

nachfolgend aufgezählt:<br />

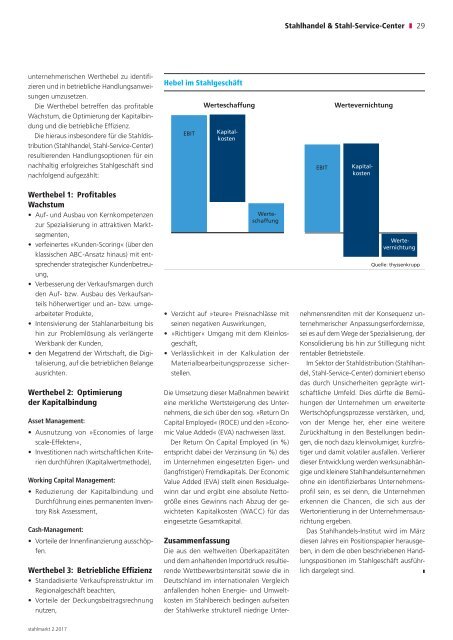

Hebel im Stahlgeschäft<br />

EBIT<br />

Werteschaffung<br />

Kapitalkosten<br />

EBIT<br />

Wertevernichtung<br />

Kapitalkosten<br />

Werthebel 1: Profitables<br />

Wachstum<br />

• Auf- und Ausbau von Kernkompetenzen<br />

zur Spezialisierung in attraktiven Marktsegmenten,<br />

• verfeinertes »Kunden-Scoring« (über den<br />

klassischen ABC-Ansatz hinaus) mit entsprechender<br />

strategischer Kundenbetreuung,<br />

• Verbesserung der Verkaufsmargen durch<br />

den Auf- bzw. Ausbau des Verkaufsanteils<br />

höherwertiger und an- bzw. umgearbeiteter<br />

Produkte,<br />

• Intensivierung der Stahlanarbeitung bis<br />

hin zur Problemlösung als verlängerte<br />

Werkbank der Kunden,<br />

• den Megatrend der Wirtschaft, die Digitalisierung,<br />

auf die betrieblichen Belange<br />

ausrichten.<br />

Werthebel 2: Optimierung<br />

der Kapitalbindung<br />

Asset Management:<br />

• Ausnutzung von »Economies of large<br />

scale- Effekten«,<br />

• Investitionen nach wirtschaftlichen Kriterien<br />

durchführen (Kapitalwertmethode),<br />

Working Capital Management:<br />

• Reduzierung der Kapitalbindung und<br />

Durchführung eines permanenten Inventory<br />

Risk Assessment,<br />

Cash-Management:<br />

• Vorteile der Innenfinanzierung ausschöpfen.<br />

Werthebel 3: Betriebliche Effizienz<br />

• Standadisierte Verkaufspreisstruktur im<br />

Regionalgeschäft beachten,<br />

• Vorteile der Deckungsbeitragsrechnung<br />

nutzen,<br />

• Verzicht auf »teure« Preisnachlässe mit<br />

seinen negativen Auswirkungen,<br />

• »Richtiger« Umgang mit dem Kleinlosgeschäft,<br />

• Verlässlichkeit in der Kalkulation der<br />

Materialbearbeitungsprozesse sicherstellen.<br />

Die Umsetzung dieser Maßnahmen bewirkt<br />

eine merkliche Wertsteigerung des Unternehmens,<br />

die sich über den sog. »Return On<br />

Capital Employed« (ROCE) und den »Economic<br />

Value Added« (EVA) nachweisen lässt.<br />

Der Return On Capital Employed (in %)<br />

entspricht dabei der Verzinsung (in %) des<br />

im Unternehmen eingesetzten Eigen- und<br />

(langfristigen) Fremdkapitals. Der Economic<br />

Value Added (EVA) stellt einen Residualgewinn<br />

dar und ergibt eine absolute Nettogröße<br />

eines Gewinns nach Abzug der ge -<br />

wichteten Kapitalkosten (WACC) für das<br />

eingesetzte Gesamtkapital.<br />

Werteschaffung<br />

Wertevernichtung<br />

Quelle: thyssenkrupp<br />

Zusammenfassung<br />

Die aus den weltweiten Überkapazitäten<br />

und dem anhaltenden Importdruck resultierende<br />

Wettbewerbsintensität sowie die in<br />

Deutschland im internationalen Vergleich<br />

anfallenden hohen Energie- und Umweltkosten<br />

im Stahlbereich bedingen aufseiten<br />

der Stahlwerke strukturell niedrige Unternehmensrenditen<br />

mit der Konsequenz un -<br />

ternehmerischer Anpassungserfordernisse,<br />

sei es auf dem Wege der Spezialisierung, der<br />

Konsolidierung bis hin zur Stilllegung nicht<br />

rentabler Betriebsteile.<br />

Im Sektor der Stahldistribution (Stahlhandel,<br />

Stahl-Service-Center) dominiert ebenso<br />

das durch Unsicherheiten geprägte wirtschaftliche<br />

Umfeld. Dies dürfte die Bemühungen<br />

der Unternehmen um erweiterte<br />

Wertschöpfungsprozesse verstärken, und,<br />

von der Menge her, eher eine weitere<br />

Zurückhaltung in den Bestellungen bedingen,<br />

die noch dazu kleinvolumiger, kurzfristiger<br />

und damit volatiler ausfallen. Verlierer<br />

dieser Entwicklung werden werksunabhängige<br />

und kleinere Stahlhandelsunternehmen<br />

ohne ein identifizierbares Unternehmensprofil<br />

sein, es sei denn, die Unternehmen<br />

erkennen die Chancen, die sich aus der<br />

Wertorientierung in der Unternehmensausrichtung<br />

ergeben.<br />

Das Stahlhandels-Institut wird im März<br />

diesen Jahres ein Positionspapier herausgeben,<br />

in dem die oben beschriebenen Handlungspositionen<br />

im Stahlgeschäft ausführlich<br />

dargelegt sind.<br />

(sm 170204528) K<br />

<strong>stahlmarkt</strong> 2.2017