Courage, Mumm, Schneid

Credit Suisse bulletin, 1998/04

Credit Suisse bulletin, 1998/04

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Schwerpunkt<br />

12<br />

Start-up-Programm der CREDIT SUISSE<br />

Wie in den meisten anderen europäischen Ländern kommt der Finanzierung über<br />

Bankkredite für die kleinen und mittleren Unternehmungen auch hierzulande eine<br />

grössere Bedeutung zu. Den besonderen Bedürfnissen von Start-up-Firmen<br />

kommt die CREDIT SUISSE mit einem speziellen Kompetenzzentrum entgegen:<br />

Es bietet Beratung, Evaluation und Begleitung von Projekten. Die CREDIT SUISSE<br />

unterstützt die Firmen umfassend mit Bank- und Versicherungsleistungen zu<br />

markt gerechten Preisen. Da in der Startphase oftmals existenzgefährdende Probleme<br />

auftreten, offeriert das Programm zusätzlich eine Managementbegleitung<br />

durch Treuhänder und erfahrene Manager.<br />

Die Banken arbeiten auch bei der Finanzierung von Start-ups, die im Vergleich<br />

zu etablierten Firmen ein höheres Verlustrisiko bieten, mit Geldern, die ihnen<br />

Gläubiger zur sicheren Anlage anvertraut haben. Bankkredite sind also kein<br />

Risiko kapital. Sie können deshalb erst bei Vorliegen von marktfähigen Produkten<br />

über haupt ins Auge gefasst werden. Von der eigentlichen Idee bis zur Marktreife<br />

eines Produktes sind andere Finanzierungsformen wie Lieferantenkredite, eigenes<br />

Kapital oder Darlehen von Privaten vorzuziehen.<br />

gung in der Wirtschaft. Dazu kommen<br />

Ursachen, die bei den Firmen selbst zu<br />

suchen sind, wie beispielsweise eine zu<br />

optimistische Planung, Fehler in der Rechnungslegung,<br />

Unkenntnis der Märkte, Produktefehler<br />

oder ein unzureichendes Kreditmanagement.<br />

Das grosse Interesse an einer selbständigen<br />

wirtschaftlichen Tätigkeit beruht<br />

nicht immer auf dem gestärkten Mut,<br />

sondern geht oftmals mit den akuten Problemen<br />

auf dem Arbeitsmarkt einher.<br />

Noch 1980 erreichte die Zahl der selbständig<br />

Erwerbstätigen in unserem Land<br />

einen Tiefststand in den bisherigen historischen<br />

Aufzeichnungen. Erfahrungen aus<br />

dem Ausland lassen zudem vermuten,<br />

dass die besseren Konjunkturaussichten zu<br />

einer Abschwächung des Gründerbooms<br />

führen werden. Obwohl der Outsourcing-<br />

Trend, der Zwang zur Kunden nähe und<br />

Spezialisierung sowie die fortlaufende<br />

Inter nationa lisierung die Gründung von<br />

neuen Firmen unterstützen.<br />

Die Abschwächung der bisherigen Entwicklung<br />

ist durchaus wünschenswert,<br />

dürften in Zukunft doch vermehrt nur Firmen<br />

gegründet werden, hinter denen eine<br />

echte Unternehmensidee steckt – und<br />

nicht die Flucht aus einer wirtschaftlichen<br />

Notlage. Die Überlebensfähigkeit von<br />

neuen Firmen hängt entscheidend vom<br />

Know-how der Firmengründer sowie den<br />

Wachstumsaussichten des Marktes ab.<br />

Aber initiative Jungunternehmer kämpfen<br />

auch mit den bekannten Problemen von<br />

Start-up-Firmen: Die Kapitalbeschaffung<br />

und die Kontaktaufnahme mit potentiellen<br />

Kunden sind knifflig, und die hohe zeitliche<br />

Bean spruchung, die Opportunitätskosten,<br />

zum Beispiel der Verlust von Sozialversicherungsleistungen,<br />

sowie die schlechtere<br />

Zahlungsmoral der Abnehmer machen<br />

Jungunternehmern zusätzlich zu schaffen.<br />

Internationale Vergleiche zeigen indes,<br />

dass ein gewisses Mass an Widerständen<br />

der längerfristigen Gesundheit von Jungunternehmen<br />

förderlich ist. Tendenziell<br />

liegt die Überlebenschance von Neugründungen<br />

in der Schweiz deutlich über jener<br />

von Deutschland oder der Niederlande,<br />

die staatliche Fördermittel in grossem<br />

Aus mass ausschütten. Gerade in den Niederlanden<br />

ist bereits nach einem Jahr fast<br />

die Hälfte der neugegründeten Firmen<br />

wieder vom Markt verschwunden. Firmengründungen<br />

für sich allein sind deshalb<br />

kaum ein probates Mittel zur Bekämpfung<br />

der Arbeitslosigkeit. Dies zeigt sich auch<br />

in den Vereinigten Staaten, wo nur rund<br />

acht Prozent der Erwerbstätigen selbständig<br />

erwerbend sind. Damit liegt das Land<br />

der unbegrenzten Möglichkeiten deutlich<br />

unter dem EU-Durchschnitt von 12,7 Prozent<br />

und auch unter den 13 Prozent der<br />

Schweiz.<br />

Musterknabe USA, Sorgenkind Asien<br />

Die USA sind aber zweifellos die Vor zeigenation,<br />

wenn es um die Dynamik von Neugründungen<br />

geht. So ist das Verhältnis<br />

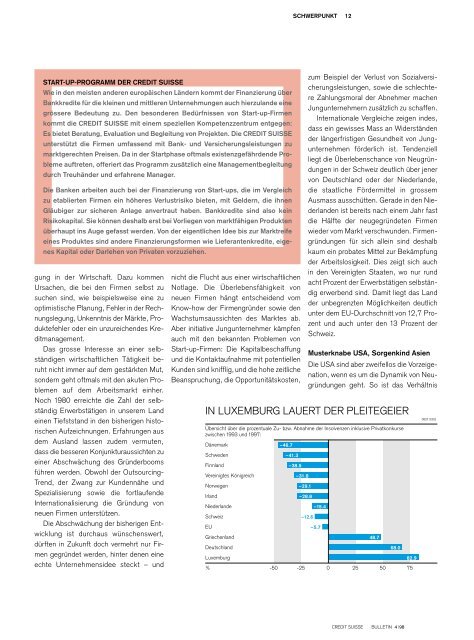

in luxemburg lauert der pleitegeier<br />

Übersicht über die prozentuale Zu- bzw. Abnahme der Insolvenzen inklusive Privatkonkurse<br />

zwischen 1993 und 1997:<br />

Dänemark<br />

–46.7<br />

Schweden<br />

–41.3<br />

Finnland<br />

–38.5<br />

Vereinigtes Königreich<br />

–31.8<br />

Norwegen<br />

–29.1<br />

Irland<br />

–28.8<br />

Niederlande<br />

–15.4<br />

Schweiz<br />

–12.6<br />

EU<br />

–5.7<br />

Griechenland<br />

48.7<br />

Deutschland<br />

68.0<br />

Luxemburg<br />

82.9<br />

% 50 -25 0 25 50 75<br />

CREDIT SUISSE BULLETIN 4 |98