Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

WEALTH MANAGEMENT STRATEGY<br />

Wachstumsperspektiven die Bereitschaft der<br />

Unternehmen, ihre Investitionsbudgets auszuweiten.<br />

Die Credit Suisse erwartet deshalb<br />

erst im Laufe des nächsten Jahres eine<br />

Belebung der Investitionstätigkeit.<br />

All diese Überlegungen haben uns bewogen,<br />

die BIP-Wachstumsraten nach unten<br />

anzupassen. Wir gehen nun davon aus, dass<br />

die USA ein BIP-Wachstum von zwei Prozent<br />

im Jahre 20<strong>02</strong> und 2,5 Prozent 2003<br />

erreichen, die entsprechenden Werte für das<br />

Eurogebiet liegen bei 0,9 Prozent respektive<br />

2,2 Prozent.<br />

Die Zinsen bleiben tief<br />

In den USA werden die Inflationsraten in den<br />

nächsten Monaten zwar leicht anziehen, doch<br />

sind Basiseffekte und nicht inflationärer<br />

Druck dafür verantwortlich. In der Eurozone<br />

werden die Jahresteuerungsraten bis Ende<br />

Jahr um zwei Prozent schwanken und dann<br />

Anfang 2003 aufgrund eines positiven Basiseffektes<br />

spürbar unter die Zwei-Prozent-<br />

Marke fallen. Diese günstige Inflationsentwicklung,<br />

die Unsicherheiten bezüglich<br />

des konjunkturellen Wirtschaftsaufschwungs<br />

und die Wertverluste an den Aktienbörsen<br />

sprechen also nicht für ein baldiges Anziehen<br />

der Zinsschraube. Damit werden auch Zinserhöhungen<br />

durch die wichtigsten Zentralbanken<br />

innerhalb der nächsten sechs bis<br />

neun Monate eher unwahrscheinlich.<br />

Statt über Zinserhöhungen wird in jüngster<br />

Zeit ja sogar vermehrt über mögliche Zinssenkungen<br />

diskutiert. In ihrem Hauptszenario<br />

– mit einer baldigen Stabilisierung an den<br />

Aktienmärkten und einem anhaltenden, wenn<br />

auch moderaten Wirtschaftswachstum – geht<br />

die Credit Suisse aber nicht von Zinssenkungen<br />

aus. Allerdings ist die Wahrscheinlichkeit<br />

eines Szenarios mit einer Fortsetzung des<br />

Aktienkursverfalls und anhaltenden Unsicherheiten<br />

beträchtlich angestiegen. Die Auswirkungen<br />

auf die Realwirtschaft wären in<br />

diesem Fall schmerzhaft. Auf eine solche<br />

Entwicklung dürften die Notenbanken mit<br />

weiteren Zinssenkungen reagieren, wobei<br />

die amerikanische Federal Reserve (Fed)<br />

bezüglich Umfang und Zeitpunkt den Reigen<br />

anführen dürfte. Auch das Abgleiten der Vereinigten<br />

Staaten in eine so genannte «Double<br />

Dip» – Rezession ist unter diesen Annahmen<br />

recht wahrscheinlich.<br />

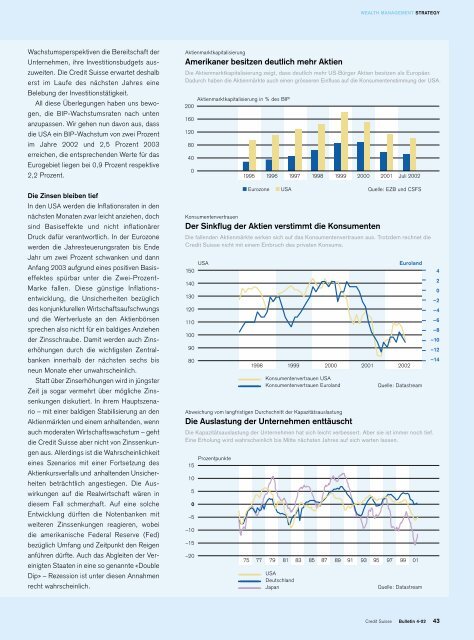

Aktienmarktkapitalisierung<br />

Amerikaner besitzen deutlich mehr Aktien<br />

Die Aktienmarktkapitalisierung zeigt, dass deutlich mehr US-Bürger Aktien besitzen als Europäer.<br />

Dadurch haben die Aktienmärkte auch einen grösseren Einfluss auf die Konsumentenstimmung der USA.<br />

Aktienmarktkapitalisierung in % des BIP<br />

200<br />

160<br />

120<br />

80<br />

40<br />

0<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

15<br />

10<br />

5<br />

0<br />

–5<br />

–10<br />

–15<br />

–20<br />

USA<br />

Prozentpunkte<br />

1995 1996 1997 1998 1999 2000 2001 Juli 20<strong>02</strong><br />

Eurozone USA Quelle: EZB und CSFS<br />

Konsumentenvertrauen<br />

Der Sinkflug der Aktien verstimmt die Konsumenten<br />

Die fallenden Aktienmärkte wirken sich auf das Konsumentenvertrauen aus. Trotzdem rechnet die<br />

Credit Suisse nicht mit einem Einbruch des privaten Konsums.<br />

_____________<br />

_____________<br />

1998 1999 2000 2001 20<strong>02</strong><br />

Konsumentenvertrauen USA<br />

Konsumentenvertrauen Euroland<br />

Abweichung vom langfristigen Durchschnitt der Kapazitätsauslastung<br />

Die Auslastung der Unternehmen enttäuscht<br />

Euroland<br />

Quelle: Datastream<br />

Die Kapazitätsauslastung der Unternehmen hat sich leicht verbessert. Aber sie ist immer noch tief.<br />

Eine Erholung wird wahrscheinlich bis Mitte nächsten Jahres auf sich warten lassen.<br />

75 77 79 81 83 85 87 89 91 93 95 97 99 01<br />

_____________ USA<br />

_____________ Deutschland<br />

_____________ Japan Quelle: Datastream<br />

4<br />

2<br />

0<br />

–2<br />

–4<br />

–6<br />

–8<br />

–10<br />

–12<br />

–14<br />

Credit Suisse Bulletin 4-<strong>02</strong> 43