Vermögensmanagement für Privatanleger

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Inflation zehrt langfristig die Kaufkraft auf<br />

Zur Deckung kurzfristiger Ausgaben sind Sichteinlagen in begrenztem Umfang durchaus sinnvoll.<br />

Eine der Hauptaufgaben der Vermögensbildung ist allerdings die Sicherung des Lebensstandards<br />

im Alter. Dass dieses Ziel mithilfe von Sichteinlagen nur schwer zu erreichen ist, verdeutlicht ein<br />

Beispiel: So legt eine 40-Jährige, die mit 65 in Rente gehen möchte, einen bedeutenden Teil ihres<br />

Ersparten für 25 Jahre an. Tut sie dies als unverzinste Einlage bei einer Bank, so bleiben ihr nach 25<br />

Jahren von beispielsweise 100 Euro immer noch nominal 100 Euro (falls der Euro bis dahin noch<br />

besteht).<br />

Aber: Wie sich die Kaufkraft dieser 100 Euro im Laufe der 25 Jahre entwickelt, ist aufgrund der<br />

ungewissen Inflation unklar. Ziemlich sicher ist nur, dass mit 100 Euro dann deutlich weniger Waren<br />

gekauft werden können als heute. So verliert der Anleger bei Nullzinsen und angenommenen 2<br />

Prozent Inflation nach 25 Jahren fast 40 Prozent an Kaufkraft, nach 50 Jahren sind es sogar bereits<br />

64 Prozent. Entscheidend ist daher nicht der nominale Erhalt des Vermögens, sondern der Erhalt<br />

der Kaufkraft, um den Lebensstandard im Alter halten zu können.<br />

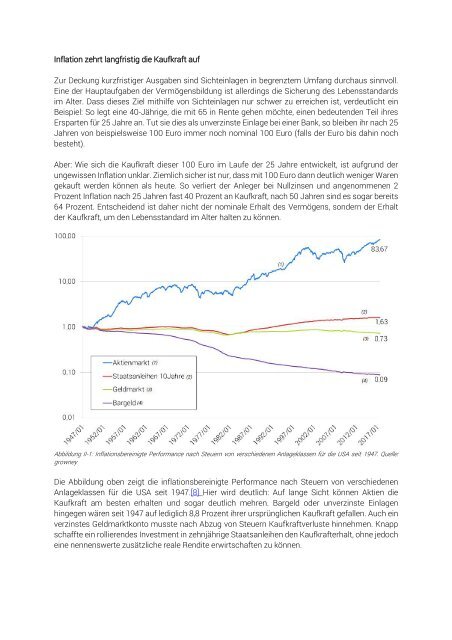

Abbildung II-1: Inflationsbereinigte Performance nach Steuern von verschiedenen Anlageklassen für die USA seit 1947. Quelle:<br />

growney<br />

Die Abbildung oben zeigt die inflationsbereinigte Performance nach Steuern von verschiedenen<br />

Anlageklassen für die USA seit 1947.[8] Hier wird deutlich: Auf lange Sicht können Aktien die<br />

Kaufkraft am besten erhalten und sogar deutlich mehren. Bargeld oder unverzinste Einlagen<br />

hingegen wären seit 1947 auf lediglich 8,8 Prozent ihrer ursprünglichen Kaufkraft gefallen. Auch ein<br />

verzinstes Geldmarktkonto musste nach Abzug von Steuern Kaufkraftverluste hinnehmen. Knapp<br />

schaffte ein rollierendes Investment in zehnjährige Staatsanleihen den Kaufkrafterhalt, ohne jedoch<br />

eine nennenswerte zusätzliche reale Rendite erwirtschaften zu können.