Vermögensmanagement für Privatanleger

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Risikoanalyse<br />

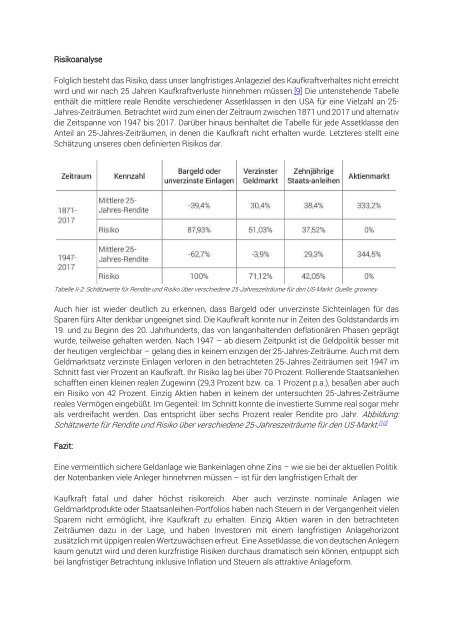

Folglich besteht das Risiko, dass unser langfristiges Anlageziel des Kaufkraftverhaltes nicht erreicht<br />

wird und wir nach 25 Jahren Kaufkraftverluste hinnehmen müssen.[9] Die untenstehende Tabelle<br />

enthält die mittlere reale Rendite verschiedener Assetklassen in den USA für eine Vielzahl an 25-<br />

Jahres-Zeiträumen. Betrachtet wird zum einen der Zeitraum zwischen 1871 und 2017 und alternativ<br />

die Zeitspanne von 1947 bis 2017. Darüber hinaus beinhaltet die Tabelle für jede Assetklasse den<br />

Anteil an 25-Jahres-Zeiträumen, in denen die Kaufkraft nicht erhalten wurde. Letzteres stellt eine<br />

Schätzung unseres oben definierten Risikos dar.<br />

Tabelle II-2: Schätzwerte für Rendite und Risiko über verschiedene 25-Jahreszeiträume für den US-Markt. Quelle: growney<br />

Auch hier ist wieder deutlich zu erkennen, dass Bargeld oder unverzinste Sichteinlagen für das<br />

Sparen fürs Alter denkbar ungeeignet sind. Die Kaufkraft konnte nur in Zeiten des Goldstandards im<br />

19. und zu Beginn des 20. Jahrhunderts, das von langanhaltenden deflationären Phasen geprägt<br />

wurde, teilweise gehalten werden. Nach 1947 – ab diesem Zeitpunkt ist die Geldpolitik besser mit<br />

der heutigen vergleichbar – gelang dies in keinem einzigen der 25-Jahres-Zeiträume. Auch mit dem<br />

Geldmarktsatz verzinste Einlagen verloren in den betrachteten 25-Jahres-Zeiträumen seit 1947 im<br />

Schnitt fast vier Prozent an Kaufkraft. Ihr Risiko lag bei über 70 Prozent. Rollierende Staatsanleihen<br />

schafften einen kleinen realen Zugewinn (29,3 Prozent bzw. ca. 1 Prozent p.a.), besaßen aber auch<br />

ein Risiko von 42 Prozent. Einzig Aktien haben in keinem der untersuchten 25-Jahres-Zeiträume<br />

reales Vermögen eingebüßt. Im Gegenteil: Im Schnitt konnte die investierte Summe real sogar mehr<br />

als verdreifacht werden. Das entspricht über sechs Prozent realer Rendite pro Jahr. Abbildung:<br />

Schätzwerte für Rendite und Risiko über verschiedene 25-Jahreszeiträume für den US-Markt. [10]<br />

Fazit:<br />

Eine vermeintlich sichere Geldanlage wie Bankeinlagen ohne Zins – wie sie bei der aktuellen Politik<br />

der Notenbanken viele Anleger hinnehmen müssen – ist für den langfristigen Erhalt der<br />

Kaufkraft fatal und daher höchst risikoreich. Aber auch verzinste nominale Anlagen wie<br />

Geldmarktprodukte oder Staatsanleihen-Portfolios haben nach Steuern in der Vergangenheit vielen<br />

Sparern nicht ermöglicht, ihre Kaufkraft zu erhalten. Einzig Aktien waren in den betrachteten<br />

Zeiträumen dazu in der Lage, und haben Investoren mit einem langfristigen Anlagehorizont<br />

zusätzlich mit üppigen realen Wertzuwächsen erfreut. Eine Assetklasse, die von deutschen Anlegern<br />

kaum genutzt wird und deren kurzfristige Risiken durchaus dramatisch sein können, entpuppt sich<br />

bei langfristiger Betrachtung inklusive Inflation und Steuern als attraktive Anlageform.