Vermögensmanagement für Privatanleger

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Publikation growney; u.a. mit Ausführungen zur Fondsbesteuerung ab 2018

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Auch private Renten- und Lebensversicherungen sind wenig flexibel und häufig intransparent. Das<br />

größte Manko allerdings: Nach Jahren niedriger Zinsen sind die „sicheren“ Produkte auf ein sehr<br />

niedriges Renditeniveau gesunken, nach Gebühren bleibt nur wenig für die Altersvorsorge übrig. Mit<br />

dem Zinstief haben auch Termingeld und Sparbuch zu kämpfen. Hier liegt die Verzinsung oft<br />

unterhalb der Inflationsrate. Das Vermögen verliert also schleichend an Wert.<br />

Edelmetalle oder Immobilien als Alternative?<br />

Gold und Silber gelten angesichts drohender Geldentwertung oft als sicherer Hafen. Doch hier ist<br />

Vorsicht geboten: Edelmetalle schaffen aus sich keine Werte – ihre Preisentwicklung ist nur von der<br />

Spekulation abhängig. Könnte da nicht statt echtem Gold „Betongold“ eine Lösung sein? Immobilien<br />

sind angesichts steigender Preise verlockend – sind aber für <strong>Privatanleger</strong> in der Praxis wegen der<br />

unflexiblen Veräußerbarkeit nur selten eine gute Wahl.<br />

An den Kapitalmärkten führt kein Weg vorbei.<br />

Anleger, die heute fürs Alter vorsorgen wollen, sollten den Weg an den Kapitalmarkt wagen und<br />

ausgewogene Risiken in breit gestreute Anleihe- und Aktienfonds akzeptieren (eine Übersicht über<br />

die historischen Renditen des DAX bietet z.B. das DAX-Rendite-Dreieck des Deutschen<br />

Aktieninstituts).[30]<br />

Hier haben Anleger die Wahl zwischen aktiv gemanagten Fonds und passiven Indexfonds (ETFs).<br />

ETFs wollen die Marktentwicklung 1:1 nachbilden, aktive Fonds dagegen wollen besser sein als der<br />

Markt.[31] Auf zurückliegende Erfolge können Sie sich bei aktiv gemanagten Fonds<br />

nicht verlassen und nur wenigen aktiven Managern gelingt es, den Markt zu schlagen. Den richtigen<br />

Manager von morgen zu finden ist folglich fast unmöglich.<br />

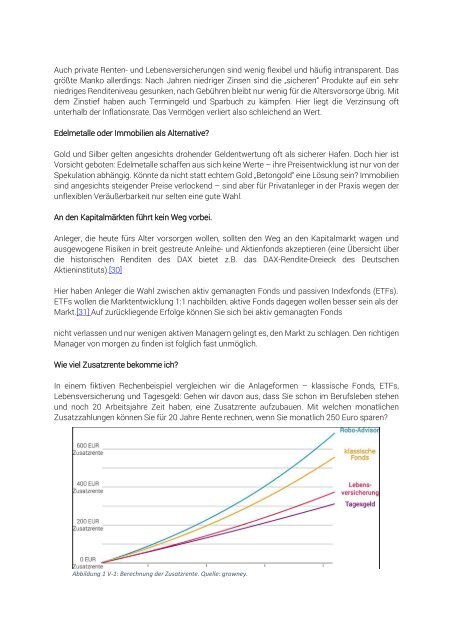

Wie viel Zusatzrente bekomme ich?<br />

In einem fiktiven Rechenbeispiel vergleichen wir die Anlageformen – klassische Fonds, ETFs,<br />

Lebensversicherung und Tagesgeld: Gehen wir davon aus, dass Sie schon im Berufsleben stehen<br />

und noch 20 Arbeitsjahre Zeit haben, eine Zusatzrente aufzubauen. Mit welchen monatlichen<br />

Zusatzzahlungen können Sie für 20 Jahre Rente rechnen, wenn Sie monatlich 250 Euro sparen?<br />

Abbildung 1 V-1: Berechnung der Zusatzrente. Quelle: growney.