Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

http://ww.iep.org.pe<br />

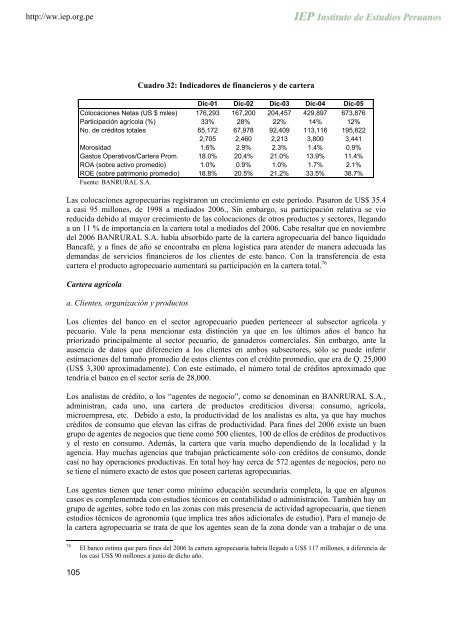

Cuadro 32: Indicadores de financieros y de cartera<br />

Dic-01 Dic-02 Dic-03 Dic-04 Dic-05<br />

Colocaciones Netas (US $ miles) 176,293 167,200 204,457 429,897 673,876<br />

Participación agrícola (%) 33% 28% 22% 14% 12%<br />

No. de créditos totales 65,172 67,978 92,409 113,116 195,822<br />

2,705 2,460 2,213 3,800 3,441<br />

Morosidad 1.6% 2.9% 2.3% 1.4% 0.9%<br />

Gastos Operativos/Cartera Prom. 18.0% 20.4% 21.0% 13.9% 11.4%<br />

ROA (sobre activo promedio) 1.0% 0.9% 1.0% 1.7% 2.1%<br />

ROE (sobre patrimonio promedio) 18.8% 20.5% 21.2% 33.5% 38.7%<br />

Fuente: BANRURAL S.A.<br />

Las colocaciones agropecuarias registraron un crecimiento en este período. Pasaron de US$ 35.4<br />

a casi 95 millones, de 1998 a mediados 2006., Sin embargo, su participación relativa se vio<br />

reducida debido al mayor crecimiento de las colocaciones de otros productos y sectores, llegando<br />

a un 11 % de importancia en la cartera total a mediados del 2006. Cabe resaltar que en noviembre<br />

del 2006 BANRURAL S.A. había absorbido parte de la cartera agropecuaria del banco liquidado<br />

Bancafé, y a fines de año se encontraba en plena logística para atender de manera adecuada las<br />

demandas de servicios financieros de los clientes de este banco. Con la transferencia de esta<br />

cartera el producto agropecuario aumentará su participación en la cartera total. 76<br />

Cartera agrícola<br />

a. Clientes, organización y productos<br />

Los clientes del banco en el sector agropecuario pueden pertenecer al subsector agrícola y<br />

pecuario. Vale la pena mencionar esta distinción ya que en los últimos años el banco ha<br />

priorizado principalmente al sector pecuario, de ganaderos comerciales. Sin embargo, ante la<br />

ausencia de datos que diferencien a los clientes en ambos subsectores, sólo se puede inferir<br />

estimaciones del tamaño promedio de estos clientes con el crédito promedio, que era de Q. 25,000<br />

(US$ 3,300 aproximadamente). Con este estimado, el número total de créditos aproximado que<br />

tendría el banco en el sector sería de 28,000.<br />

Los analistas de crédito, o los “agentes de negocio”, como se denominan en BANRURAL S.A.,<br />

administran, cada uno, una cartera de productos crediticios diversa: consumo, agrícola,<br />

microempresa, etc. Debido a esto, la productividad de los analistas es alta, ya que hay muchos<br />

créditos de consumo que elevan las cifras de productividad. Para fines del 2006 existe un buen<br />

grupo de agentes de negocios que tiene como 500 clientes, 100 de ellos de créditos de productivos<br />

y el resto en consumo. Además, la cartera que varía mucho dependiendo de la localidad y la<br />

agencia. Hay muchas agencias que trabajan prácticamente solo con créditos de consumo, donde<br />

casi no hay operaciones productivas. En total hoy hay cerca de 572 agentes de negocios, pero no<br />

se tiene el número exacto de estos que poseen carteras agropecuarias.<br />

Los agentes tienen que tener como mínimo educación secundaria completa, la que en algunos<br />

casos es complementada con estudios técnicos en contabilidad o administración. También hay un<br />

grupo de agentes, sobre todo en las zonas con más presencia de actividad agropecuaria, que tienen<br />

estudios técnicos de agronomía (que implica tres años adicionales de estudio). Para el manejo de<br />

la cartera agropecuaria se trata de que los agentes sean de la zona donde van a trabajar o de una<br />

76<br />

El banco estima que para fines del 2006 la cartera agropecuaria habría llegado a US$ 117 millones, a diferencia de<br />

los casi US$ 90 millones a junio de dicho año.<br />

105