Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

http://ww.iep.org.pe<br />

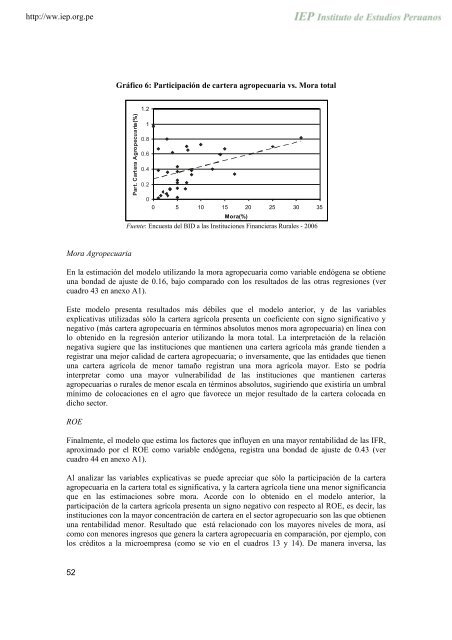

Gráfico 6: Participación de cartera agropecuaria vs. Mora total<br />

Part. Cartera Agropecuaria(%)<br />

1.2<br />

1<br />

0.8<br />

0.6<br />

0.4<br />

0.2<br />

0<br />

0 5 10 15 20 25 30 35<br />

Mora(%)<br />

Fuente: Encuesta del BID a las Instituciones Financieras Rurales - 2006<br />

Mora Agropecuaria<br />

En la estimación del modelo utilizando la mora agropecuaria como variable endógena se obtiene<br />

una bondad de ajuste de 0.16, bajo comparado con los resultados de las otras regresiones (ver<br />

cuadro 43 en anexo A1).<br />

Este modelo presenta resultados más débiles que el modelo anterior, y de las variables<br />

explicativas utilizadas sólo la cartera agrícola presenta un coeficiente con signo significativo y<br />

negativo (más cartera agropecuaria en términos absolutos menos mora agropecuaria) en línea con<br />

lo obtenido en la regresión anterior utilizando la mora total. La interpretación de la relación<br />

negativa sugiere que las instituciones que mantienen una cartera agrícola más grande tienden a<br />

registrar una mejor calidad de cartera agropecuaria; o inversamente, que las entidades que tienen<br />

una cartera agrícola de menor tamaño registran una mora agrícola mayor. Esto se podría<br />

interpretar como una mayor vulnerabilidad de las instituciones que mantienen carteras<br />

agropecuarias o rurales de menor escala en términos absolutos, sugiriendo que existiría un umbral<br />

mínimo de colocaciones en el agro que favorece un mejor resultado de la cartera colocada en<br />

dicho sector.<br />

ROE<br />

Finalmente, el modelo que estima los factores que influyen en una mayor rentabilidad de las IFR,<br />

aproximado por el ROE como variable endógena, registra una bondad de ajuste de 0.43 (ver<br />

cuadro 44 en anexo A1).<br />

Al analizar las variables explicativas se puede apreciar que sólo la participación de la cartera<br />

agropecuaria en la cartera total es significativa, y la cartera agrícola tiene una menor significancia<br />

que en las estimaciones sobre mora. Acorde con lo obtenido en el modelo anterior, la<br />

participación de la cartera agrícola presenta un signo negativo con respecto al ROE, es decir, las<br />

instituciones con la mayor concentración de cartera en el sector agropecuario son las que obtienen<br />

una rentabilidad menor. Resultado que está relacionado con los mayores niveles de mora, así<br />

como con menores ingresos que genera la cartera agropecuaria en comparación, por ejemplo, con<br />

los créditos a la microempresa (como se vio en el cuadros 13 y 14). De manera inversa, las<br />

52