Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

http://ww.iep.org.pe<br />

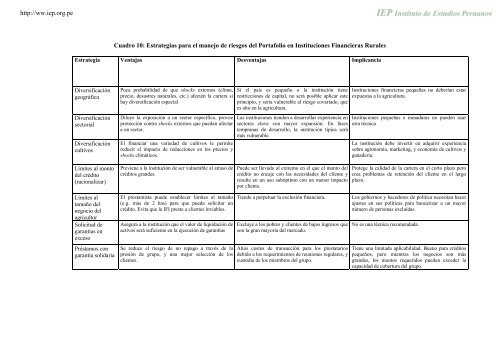

Cuadro 10: Estrategias para el manejo de riesgos del Portafolio en Instituciones Financieras Rurales<br />

Estrategia Ventajas Desventajas Implicancia<br />

Diversificación<br />

geográfica<br />

Diversificación<br />

sectorial<br />

Diversificación<br />

cultivos<br />

Poca probabilidad de que shocks externos (clima,<br />

precio, desastres naturales, etc.) afecten la cartera si<br />

hay diversificación espacial<br />

Diluye la exposición a un sector específico, provee<br />

protección contra shocks externos que puedan afectar<br />

a un sector.<br />

El financiar una variedad de cultivos le permite<br />

reducir el impacto de reducciones en los precios y<br />

shocks climáticos.<br />

Si el país es pequeño o la institución tiene<br />

restricciones de capital, no será posible aplicar este<br />

principio, y sería vulnerable al riesgo covariado, que<br />

es alto en la agricultura.<br />

Las instituciones tienden a desarrollar experiencia en<br />

sectores clave con mayor expansión. En fases<br />

tempranas de desarrollo, la institución típica será<br />

más vulnerable.<br />

Instituciones financieras pequeñas no deberían estar<br />

expuestas a la agricultura.<br />

Instituciones pequeñas e inmaduras no pueden usar<br />

esta técnica<br />

La institución debe invertir en adquirir experiencia<br />

sobre agronomía, marketing, y economía de cultivos y<br />

ganadería.<br />

Límites al monto<br />

del crédito<br />

(racionalizar)<br />

Previene a la institución de ser vulnerable al atraso de<br />

créditos grandes.<br />

Puede ser llevado al extremo en el que el monto del<br />

crédito no encaje con las necesidades del cliente y<br />

resulte en un uso subóptimo con un menor impacto<br />

por cliente.<br />

Protege la calidad de la cartera en el corto plazo pero<br />

crea problemas de retención del cliente en el largo<br />

plazo.<br />

Límites al<br />

tamaño del<br />

negocio del<br />

agricultor<br />

Solicitud de<br />

garantías en<br />

exceso<br />

Préstamos con<br />

garantía solidaria<br />

El prestamista puede establecer límites al tamaño<br />

(e.g. más de 2 has) para que pueda solicitar un<br />

crédito. Evita que la IFI preste a clientes inviables.<br />

Asegura a la institución que el valor de liquidación de<br />

activos será suficiente en la ejecución de garantías<br />

Se reduce el riesgo de no repago a través de la<br />

presión de grupo, y una mejor selección de los<br />

clientes.<br />

Tiende a perpetuar la exclusión financiera.<br />

Excluye a los pobres y clientes de bajos ingresos que<br />

son la gran mayoría del mercado.<br />

Altos costos de transacción para los prestatarios<br />

debido a los requerimientos de reuniones regulares, y<br />

custodia de los miembros del grupo.<br />

Los gobiernos y hacedores de política necesitan hacer<br />

ajustes en sus políticas para bancarizar a un mayor<br />

número de personas excluidas.<br />

No es una técnica recomendada.<br />

Tiene una limitada aplicabilidad. Bueno para créditos<br />

pequeños, pero mientras los negocios son más<br />

grandes, los montos requeridos pueden exceder la<br />

capacidad de cobertura del grupo.