Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

Riesgos y portafolios agropecuarios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

http://ww.iep.org.pe<br />

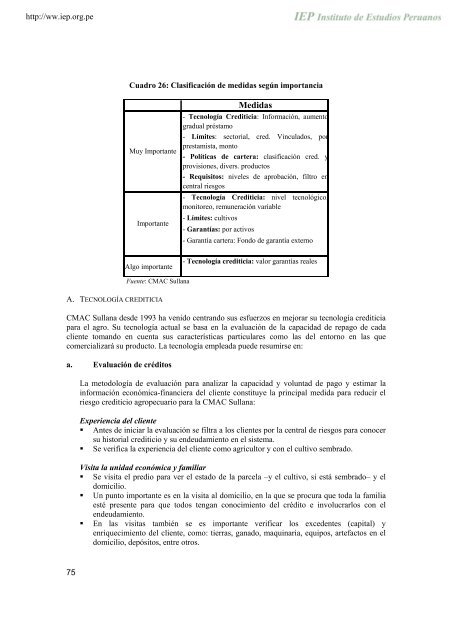

Cuadro 26: Clasificación de medidas según importancia<br />

Muy Importante<br />

Importante<br />

Medidas<br />

- Tecnología Crediticia: Información, aumento<br />

gradual préstamo<br />

- Límites: sectorial, cred. Vinculados, por<br />

prestamista, monto<br />

- Políticas de cartera: clasificación cred. y<br />

provisiones, divers. productos<br />

- Requisitos: niveles de aprobación, filtro en<br />

central riesgos<br />

- Tecnología Crediticia: nivel tecnológico,<br />

monitoreo, remuneración variable<br />

- Límites: cultivos<br />

- Garantías: por activos<br />

- Garantía cartera: Fondo de garantía externo<br />

Algo importante<br />

- Tecnología crediticia: valor garantías reales<br />

Fuente: CMAC Sullana<br />

A. TECNOLOGÍA CREDITICIA<br />

CMAC Sullana desde 1993 ha venido centrando sus esfuerzos en mejorar su tecnología crediticia<br />

para el agro. Su tecnología actual se basa en la evaluación de la capacidad de repago de cada<br />

cliente tomando en cuenta sus características particulares como las del entorno en las que<br />

comercializará su producto. La tecnología empleada puede resumirse en:<br />

a. Evaluación de créditos<br />

La metodología de evaluación para analizar la capacidad y voluntad de pago y estimar la<br />

información económica-financiera del cliente constituye la principal medida para reducir el<br />

riesgo crediticio agropecuario para la CMAC Sullana:<br />

Experiencia del cliente<br />

• Antes de iniciar la evaluación se filtra a los clientes por la central de riesgos para conocer<br />

su historial crediticio y su endeudamiento en el sistema.<br />

• Se verifica la experiencia del cliente como agricultor y con el cultivo sembrado.<br />

Visita la unidad económica y familiar<br />

• Se visita el predio para ver el estado de la parcela –y el cultivo, si está sembrado– y el<br />

domicilio.<br />

• Un punto importante es en la visita al domicilio, en la que se procura que toda la familia<br />

esté presente para que todos tengan conocimiento del crédito e involucrarlos con el<br />

endeudamiento.<br />

• En las visitas también se es importante verificar los excedentes (capital) y<br />

enriquecimiento del cliente, como: tierras, ganado, maquinaria, equipos, artefactos en el<br />

domicilio, depósitos, entre otros.<br />

75