Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Enfoque Internacional Nº 6<br />

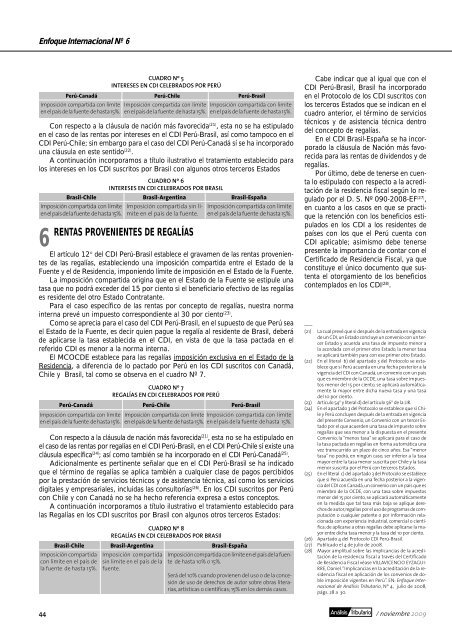

Con respecto a la cláusula de nación más favorecida (21) , esta no se ha estipulado<br />

en el caso de las rentas por intereses en el CDI Perú-Brasil, así como tampoco en el<br />

CDI Perú-Chile; sin embargo para el caso del CDI Perú-Canadá sí se ha incorporado<br />

una cláusula en este sentido (22) .<br />

A continuación incorporamos a título ilustrativo el tratamiento establecido para<br />

los intereses en los CDI suscritos por Brasil con algunos otros terceros Estados<br />

6<br />

CUADRO Nº 5<br />

INTERESES EN CDI CELEBRADOS POR PERÚ<br />

Perú-Canadá Perú-Chile Perú-Brasil<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

RENTAS PROVENIENTES DE REGALÍAS<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

CUADRO Nº 6<br />

INTERESES EN CDI CELEBRADOS POR BRASIL<br />

Brasil-Chile Brasil-Argentina Brasil-España<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

Imposición compartida sin límite<br />

en el país de la fuente.<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

El artículo 12° del CDI Perú-Brasil establece el gravamen de las rentas provenientes<br />

de las regalías, estableciendo una imposición compartida entre el Estado de la<br />

Fuente y el de Residencia, imponiendo límite de imposición en el Estado de la Fuente.<br />

La imposición compartida origina que en el Estado de la Fuente se estipule una<br />

tasa que no podrá exceder del 15 por ciento si el beneficiario efectivo de las regalías<br />

es residente del otro Estado Contratante.<br />

Para el caso específico de las rentas por concepto de regalías, nuestra norma<br />

interna prevé un impuesto correspondiente al 30 por ciento (23) .<br />

Como se aprecia para el caso del CDI Perú-Brasil, en el supuesto de que Perú sea<br />

el Estado de la Fuente, es decir quien pague la regalía al residente de Brasil, deberá<br />

de aplicarse la tasa establecida en el CDI, en vista de que la tasa pactada en el<br />

referido CDI es menor a la norma interna.<br />

El MCOCDE establece para las regalías imposición exclusiva en el Estado de la<br />

Residencia, a diferencia de lo pactado por Perú en los CDI suscritos con Canadá,<br />

Chile y Brasil, tal como se observa en el cuadro Nº 7.<br />

CUADRO Nº 7<br />

REGALÍAS EN CDI CELEBRADOS POR PERÚ<br />

Perú-Canadá Perú-Chile Perú-Brasil<br />

Imposición compartida con límite<br />

en el país de la fuente de hasta 15%.<br />

Con respecto a la cláusula de nación más favorecida (21) , esta no se ha estipulado en<br />

el caso de las rentas por regalías en el CDI Perú-Brasil, en el CDI Perú-Chile sí existe una<br />

cláusula específica (24) ; así como también se ha incorporado en el CDI Perú-Canadá (25) .<br />

Adicionalmente es pertinente señalar que en el CDI Perú-Brasil se ha indicado<br />

que el término de regalías se aplica también a cualquier clase de pagos percibidos<br />

por la prestación de servicios técnicos y de asistencia técnica, así como los servicios<br />

digitales y empresariales, incluidas las consultorías (26) . En los CDI suscritos por Perú<br />

con Chile y con Canadá no se ha hecho referencia expresa a estos conceptos.<br />

A continuación incorporamos a título ilustrativo el tratamiento establecido para<br />

las Regalías en los CDI suscritos por Brasil con algunos otros terceros Estados:<br />

CUADRO Nº 8<br />

REGALÍAS EN CDI CELEBRADOS POR BRASIl<br />

Brasil-Chile Brasil-Argentina Brasil-España<br />

Imposición compartida<br />

con límite en el país de<br />

la fuente de hasta 15%.<br />

Imposición compartida con límite Imposición compartida con límite<br />

en el país de la fuente de hasta 15%. en el país de la fuente de hasta 15%.<br />

Imposición compartida<br />

sin límite en el país de la<br />

fuente.<br />

Imposición compartida con límite en el país de la fuente<br />

de hasta 10% o 15%.<br />

Será del 10% cuando provienen del uso o de la concesión<br />

de uso de derechos de autor sobre obras literarias,<br />

artísticas o científicas; 15% en los demás casos.<br />

Cabe indicar que al igual que con el<br />

CDI Perú-Brasil, Brasil ha incorporado<br />

en el Protocolo de los CDI suscritos con<br />

los terceros Estados que se indican en el<br />

cuadro anterior, el término de servicios<br />

técnicos y de asistencia técnica dentro<br />

del concepto de regalías.<br />

En el CDI Brasil-España se ha incorporado<br />

la cláusula de Nación más favorecida<br />

para las rentas de dividendos y de<br />

regalías.<br />

Por último, debe de tenerse en cuenta<br />

lo estipulado con respecto a la acreditación<br />

de la residencia fiscal según lo regulado<br />

por el D. S. Nº 090-2008-EF (27) ,<br />

en cuanto a los casos en que se practique<br />

la retención con los beneficios estipulados<br />

en los CDI a los residentes de<br />

países con los que el Perú cuenta con<br />

CDI aplicable; asimismo debe tenerse<br />

presente la importancia de contar con el<br />

Certificado de Residencia Fiscal, ya que<br />

constituye el único documento que sustenta<br />

el otorgamiento de los beneficios<br />

contemplados en los CDI (28) .<br />

–––<br />

(21) La cual prevé que si después de la entrada en vigencia<br />

de un CDI, un Estado concluye un convenio con un tercer<br />

Estado y acuerda una tasa de impuesto menor a<br />

la acordada con el primer otro Estado, la menor tasa<br />

se aplicará también para con ese primer otro Estado.<br />

(22) En el literal b) del apartado 3 del Protocolo se establece<br />

que si Perú acuerda en una fecha posterior a la<br />

vigencia del CDI con Canadá, un convenio con un país<br />

que es miembro de la OCDE, una tasa sobre impuestos<br />

menor del 15 por ciento, se aplicará automáticamente<br />

la mayor entre dicha nueva tasa y una tasa<br />

del 10 por ciento.<br />

(23) Artículo 54° y literal d) del artículo 56° de la LIR.<br />

(24) En el apartado 3 del Protocolo se establece que sí Chile<br />

y Perú concluyen después de la entrada en vigencia<br />

del presente Convenio, un Convenio con un tercer Estado<br />

por el que acuerden una tasa de impuesto sobre<br />

regalías que sea menor a la dispuesta en el presente<br />

Convenio, la “menos tasa” se aplicará para el caso de<br />

la tasa pactada en regalías en forma automática una<br />

vez transcurrido un plazo de cinco años. Esa “menor<br />

tasa” no podrá, en ningún caso, ser inferior a la tasa<br />

mayor entre la tasa menor suscrita por Chile y la tasa<br />

menor suscrita por el Perú con terceros Estados.<br />

(25) En el literal c) del apartado 3 del Protocolo se establece<br />

que si Perú acuerda en una fecha posterior a la vigencia<br />

del CDI con Canadá, un convenio con un país que es<br />

miembro de la OCDE, con una tasa sobre impuestos<br />

menor del 15 por ciento, se aplicará automáticamente<br />

en la medida que tal tasa más baja se aplique derechos<br />

de autor, regalías por el uso de programas de computación<br />

o cualquier patente o por información relacionada<br />

con experiencia industrial, comercial o científica;<br />

de aplicarse a otras regalías debe aplicarse la mayor<br />

entre dicha tasa menor y la tasa del 10 por ciento.<br />

(26) Apartado 4 del Protocolo CDI Perú-Brasil.<br />

(27) Publicado el 4 de julio de 2008.<br />

(28) Mayor amplitud sobre las implicancias de la acreditación<br />

de la residencia fiscal a través del Certificado<br />

de Residencia Fiscal véase VILLAVICENCIO EYZAGUI-<br />

RRE, Daniel. “Implicancias en la acreditación de la residencia<br />

fiscal en aplicación de los convenios de doble<br />

imposición vigentes en Perú”. EN: Enfoque Internacional<br />

de Análisis Tributario, Nº 4, julio de 2008,<br />

págs. 28 a 30.<br />

44 / noviembre 2009