Reporte anual 2009 - Reforma

Reporte anual 2009 - Reforma

Reporte anual 2009 - Reforma

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

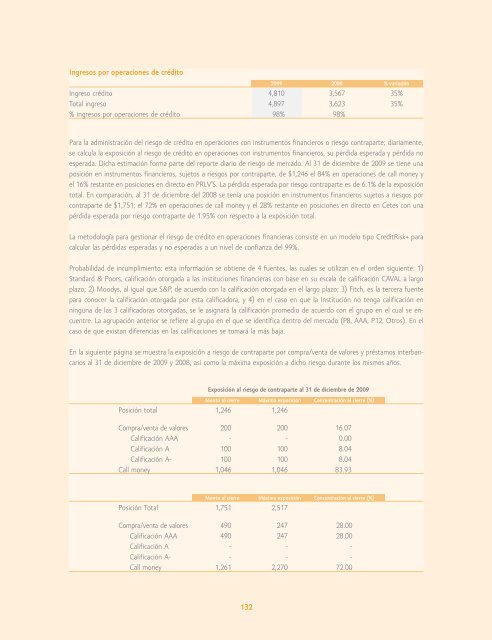

Ingresos por operaciones de crédito<br />

<strong>2009</strong> 2008 % variación<br />

Ingreso crédito 4,810 3,567 35%<br />

Total ingreso 4,897 3,623 35%<br />

% ingresos por operaciones de crédito 98% 98%<br />

Para la administración del riesgo de crédito en operaciones con instrumentos financieros o riesgo contraparte; diariamente,<br />

se calcula la exposición al riesgo de crédito en operaciones con instrumentos financieros, su pérdida esperada y pérdida no<br />

esperada. Dicha estimación forma parte del reporte diario de riesgo de mercado. Al 31 de diciembre de <strong>2009</strong> se tiene una<br />

posición en instrumentos financieros, sujetos a riesgos por contraparte, de $1,246 el 84% en operaciones de call money y<br />

el 16% restante en posiciones en directo en PRLV’S. La pérdida esperada por riesgo contraparte es de 6.1% de la exposición<br />

total. En comparación, al 31 de diciembre del 2008 se tenía una posición en instrumentos financieros sujetos a riesgos por<br />

contraparte de $1,751; el 72% en operaciones de call money y el 28% restante en posiciones en directo en Cetes con una<br />

pérdida esperada por riesgo contraparte de 1.95% con respecto a la exposición total.<br />

La metodología para gestionar el riesgo de crédito en operaciones financieras consiste en un modelo tipo CreditRisk+ para<br />

calcular las pérdidas esperadas y no esperadas a un nivel de confianza del 99%.<br />

Probabilidad de incumplimiento: esta información se obtiene de 4 fuentes, las cuales se utilizan en el orden siguiente: 1)<br />

Standard & Poors, calificación otorgada a las instituciones financieras con base en su escala de calificación CAVAL a largo<br />

plazo; 2) Moodys, al igual que S&P, de acuerdo con la calificación otorgada en el largo plazo; 3) Fitch, es la tercera fuente<br />

para conocer la calificación otorgada por esta calificadora, y 4) en el caso en que la Institución no tenga calificación en<br />

ninguna de las 3 calificadoras otorgadas, se le asignará la calificación promedio de acuerdo con el grupo en el cual se encuentre.<br />

La agrupación anterior se refiere al grupo en el que se identifica dentro del mercado (P8, AAA, P12, Otros). En el<br />

caso de que existan diferencias en las calificaciones se tomará la más baja.<br />

En la siguiente página se muestra la exposición a riesgo de contraparte por compra/venta de valores y préstamos interbancarios<br />

al 31 de diciembre de <strong>2009</strong> y 2008, así como la máxima exposición a dicho riesgo durante los mismos años.<br />

Exposición al riesgo de contraparte al 31 de diciembre de <strong>2009</strong><br />

Monto al cierre Máxima exposición Concentración al cierre (%)<br />

Posición total 1,246 1,246<br />

Compra/venta de valores 200 200 16.07<br />

Calificación AAA - - 0.00<br />

Calificación A 100 100 8.04<br />

Calificación A- 100 100 8.04<br />

Call money 1,046 1,046 83.93<br />

Monto al cierre Máxima exposición Concentración al cierre (%)<br />

Posición Total 1,751 2,517<br />

Compra/venta de valores 490 247 28.00<br />

Calificación AAA 490 247 28.00<br />

Calificación A - - -<br />

Calificación A- - - -<br />

Call money 1,261 2,270 72.00<br />

132