- Page 1: FORTALEZAS PARA SEGUIR CRECIENDO In

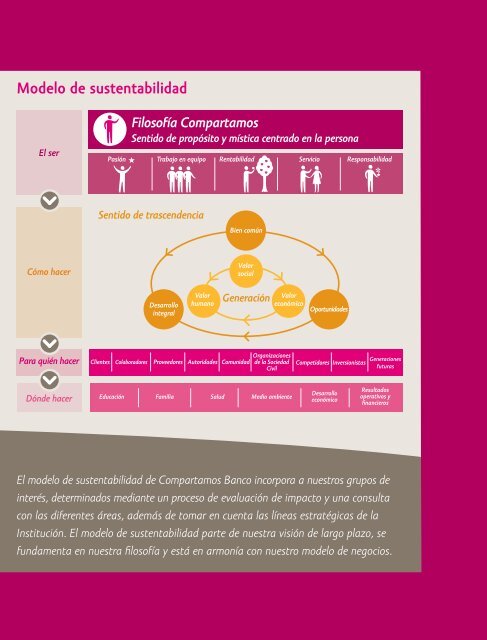

- Page 5 and 6: Nuestra razón de ser está orienta

- Page 7 and 8: Resultados de generación de valor

- Page 9 and 10: Fortaleciendo la relación con los

- Page 11 and 12: Consistentes con nuestro objetivo d

- Page 13 and 14: Convencidos de impulsar el desarrol

- Page 15 and 16: Cuidamos cada detalle del servicio

- Page 17 and 18: ¿Cómo invierten? Durante 2009, el

- Page 19 and 20: Crédito Comerciante Consiste en un

- Page 21 and 22: Reconocimiento a nuestros clientes

- Page 23 and 24: Adelina Sánchez Flores Categoría:

- Page 25 and 26: VALOR ÓMICO 21

- Page 27 and 28: Nuestros objetivos de crecimiento,

- Page 30 and 31: Crecimiento y rentabilidad El entor

- Page 32: Comentarios y análisis de la admin

- Page 35: Los gastos operativos están consti

- Page 38 and 39: Otros activos Las cuentas por cobra

- Page 40 and 41: VALOR HUM 36

- Page 42 and 43: En Compartamos Banco sabemos que el

- Page 44 and 45: Desarrollo de nuestros clientes Sab

- Page 46 and 47: En 2009 creamos 1,418 nuevas plazas

- Page 48 and 49: Plantilla por puesto Número Porcen

- Page 50 and 51: Desarrollo de las personas Programa

- Page 52 and 53:

La capacitación permanente es uno

- Page 54 and 55:

Código de Ética y Conducta Desde

- Page 57 and 58:

Para conocer el clima laboral se re

- Page 59 and 60:

TESTIMONIOS AHORRO Y SEGURO Antonia

- Page 61 and 62:

CLIENTES > A través de la metodolo

- Page 63 and 64:

COMUNIDAD > 1,228 personas visitaro

- Page 65 and 66:

CON LA IDAD 61

- Page 67 and 68:

A lo largo de nuestra historia hemo

- Page 69 and 70:

Alianzas y donativos Para Compartam

- Page 71:

17 instituciones fueron beneficiada

- Page 74 and 75:

Cuidado ambiental No obstante que n

- Page 76 and 77:

Gobierno corporativo Una estructura

- Page 78 and 79:

Comité de Auditoría Se encarga de

- Page 80 and 81:

Monica Lynne Brand Licenciada en Ec

- Page 82:

Alfredo Humberto Harp Calderoni U S

- Page 85 and 86:

Compartamos Banco ocupó el lugar n

- Page 87 and 88:

Índice GRI 1. Estrategia y anális

- Page 89 and 90:

to o principio de precaución. 4.12

- Page 91 and 92:

SO5 PR1 PR 3 PR5 PR6 HR3 Posición

- Page 93 and 94:

ESTADOS FINANCIEROS dictaminados 89

- Page 95 and 96:

Dictamen de los Auditores Independi

- Page 97 and 98:

Pasivo y Capital Contable 31 de dic

- Page 99 and 100:

Estados de variaciones en el capita

- Page 101 and 102:

Estado de cambios en la situación

- Page 103 and 104:

A continuación se presentan los po

- Page 105 and 106:

de la emisión de los Certificados

- Page 107 and 108:

Tabla aplicable para créditos con

- Page 109 and 110:

j. Los activos de larga duración,

- Page 111 and 112:

Los criterios contables no requiere

- Page 113 and 114:

Las políticas de administración d

- Page 115 and 116:

La cartera de créditos por región

- Page 117 and 118:

Para la gestión del crédito, se d

- Page 119 and 120:

NOTA 11 - ANÁLISIS DE MOBILIARIO Y

- Page 121 and 122:

En relación con las líneas de cr

- Page 123 and 124:

e. Principales hipótesis actuarial

- Page 125 and 126:

. IETU El IETU de 2009 se calculó

- Page 127 and 128:

A continuación se detallan los rub

- Page 129 and 130:

c. Riesgo de crédito El monto de l

- Page 131 and 132:

NOTA 21 - INFORMACIÓN ADICIONAL SO

- Page 133 and 134:

Con el objeto de analizar la inform

- Page 135 and 136:

La metodología de medición utiliz

- Page 137 and 138:

Con el propósito de reducir la exp

- Page 139 and 140:

La información cuantitativa para r

- Page 141 and 142:

Al 31 de diciembre de 2009, la info

- Page 143 and 144:

Riesgo operacional (incluyendo ries

- Page 145 and 146:

Información para accionistas Banco