Reporte anual 2009 - Reforma

Reporte anual 2009 - Reforma

Reporte anual 2009 - Reforma

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Cartera total<br />

Al cierre del <strong>2009</strong> la cartera total ascendió a Ps. 7,645 millones cifra 33.4% superior a los Ps. 5,733 millones<br />

del 2008. Este crecimiento es resultado del incremento en clientes, los cuales pasaron de 1,155,850 en<br />

2008 a 1,503,006 en <strong>2009</strong>, un crecimiento de 347,156 nuevos clientes o el 30.0%. Como estaba previsto<br />

el impacto negativo en la actividad económica, no afectó la demanda de nuestros productos, lo cual refleja<br />

la fortaleza del modelo de negocio y el atinado enfoque estratégico.<br />

El saldo promedio por cliente pasó de Ps. 4,960 en el año 2008 a Ps. 5,086 en <strong>2009</strong>, mostrando un<br />

incremento de 2.5%, esto como resultado del crecimiento en el Crédito Mejora tu Casa el cual involucra<br />

montos mayores, al crecimiento en el crédito urbano y a la paulatina mejoría de nuestro mercado.<br />

Calidad de activos<br />

Como anticipamos, el complicado ambiente económico en general fue un factor que presionó la capacidad<br />

de pago de nuestros clientes y la calidad de los activos, de esta forma la cartera vencida observó un crecimiento<br />

de 89.8% al pasar de Ps. 98 millones en 2008 a Ps.186 millones en este ejercicio, de esta forma<br />

el índice de morosidad observado en 2008 de 1.7% se situó este año en 2.4%. El cambio en la mezcla de<br />

productos dentro de la cartera total, explica este comportamiento.<br />

Crédito Mujer, el principal producto de Compartamos Banco y que representa el 74.0% del portafolio<br />

en <strong>2009</strong>, presenta un índice de morosidad de 0.87%, mostrando una ligera alza.<br />

El mantener una excelente calidad de los activos es una de las principales metas de Compartamos<br />

Banco, por ello se reestructuró el proceso de originación en los productos con el actual mayor perfil de<br />

riesgos, políticas más estrictas para evitar el sobreendeudamiento de los clientes.<br />

La política interna de Compartamos Banco es quebrantar todos los créditos con más de 270 días de mora,<br />

por lo que al cierre del año el monto de quebrantos pasó de Ps. 92 millones en 2008 a Ps.184 millones este<br />

año, un crecimiento de 100.0%<br />

Por su parte el índice de cobertura (estimación de riesgos crediticios / cartera vencida) se situó al<br />

cierre del año en 141.4%, en comparación con 165.3% del año 2008, esta variación se explica principalmente<br />

por la utilización de la metodología establecida por la Comisión Nacional Bancaria y de Valores<br />

(CNBV), la cual considera principalmente el número de pagos atrasados y no la cartera vencida que se<br />

calcula por el número de días de pagos atrasados.<br />

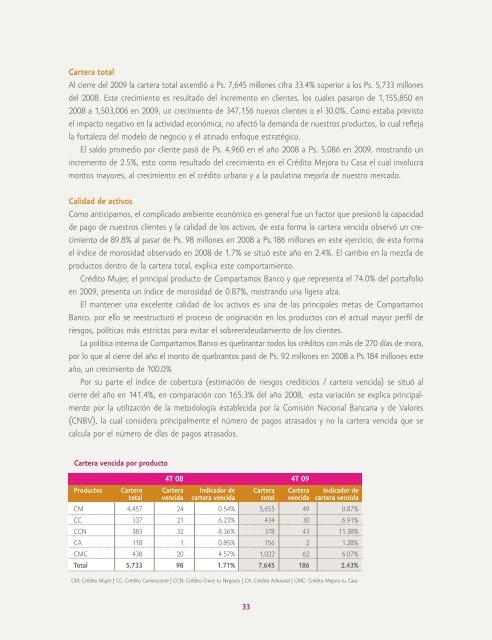

Cartera vencida por producto<br />

4T 08 4T 09<br />

Productos Cartera Cartera Indicador de Cartera Cartera Indicador de<br />

total vencida cartera vencida total vencida cartera vencida<br />

CM 4,457 24 0.54% 5,655 49 0.87%<br />

CC 337 21 6.23% 434 30 6.91%<br />

CCN 383 32 8.36% 378 43 11.38%<br />

CA 118 1 0.85% 156 2 1.28%<br />

CMC 438 20 4.57% 1,022 62 6.07%<br />

Total 5,733 98 1.71% 7,645 186 2.43%<br />

CM: Crédito Mujer | CC: Crédito Comerciante | CCN: Crédito Crece tu Negocio | CA: Crédito Adicional | CMC: Crédito Mejora tu Casa<br />

33