reporte anual que se presenta de acuerdo con las ... - negocios

reporte anual que se presenta de acuerdo con las ... - negocios

reporte anual que se presenta de acuerdo con las ... - negocios

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

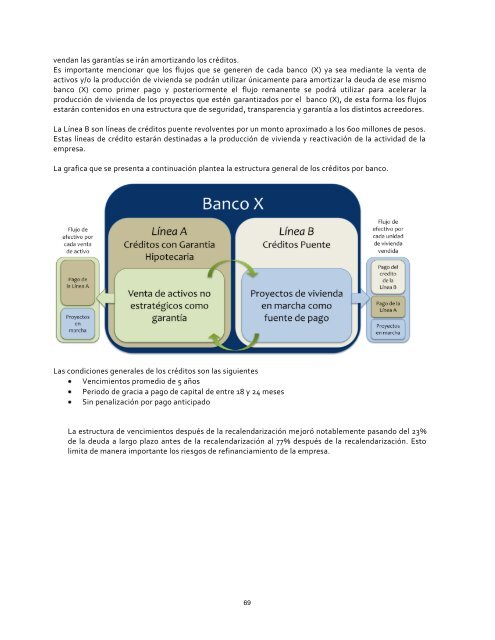

vendan <strong>las</strong> garantías <strong>se</strong> irán amortizando los créditos.<br />

Es importante mencionar <strong>que</strong> los flujos <strong>que</strong> <strong>se</strong> generen <strong>de</strong> cada banco (X) ya <strong>se</strong>a mediante la venta <strong>de</strong><br />

activos y/o la producción <strong>de</strong> vivienda <strong>se</strong> podrán utilizar únicamente para amortizar la <strong>de</strong>uda <strong>de</strong> e<strong>se</strong> mismo<br />

banco (X) como primer pago y posteriormente el flujo remanente <strong>se</strong> podrá utilizar para acelerar la<br />

producción <strong>de</strong> vivienda <strong>de</strong> los proyectos <strong>que</strong> estén garantizados por el banco (X), <strong>de</strong> esta forma los flujos<br />

estarán <strong>con</strong>tenidos en una estructura <strong>que</strong> <strong>de</strong> <strong>se</strong>guridad, transparencia y garantía a los distintos acreedores.<br />

La Línea B son líneas <strong>de</strong> créditos puente revolventes por un monto aproximado a los 600 millones <strong>de</strong> pesos.<br />

Estas líneas <strong>de</strong> crédito estarán <strong>de</strong>stinadas a la producción <strong>de</strong> vivienda y reactivación <strong>de</strong> la actividad <strong>de</strong> la<br />

empresa.<br />

La grafica <strong>que</strong> <strong>se</strong> pre<strong>se</strong>nta a <strong>con</strong>tinuación plantea la estructura general <strong>de</strong> los créditos por banco.<br />

Las <strong>con</strong>diciones generales <strong>de</strong> los créditos son <strong>las</strong> siguientes<br />

Vencimientos promedio <strong>de</strong> 5 años<br />

Periodo <strong>de</strong> gracia a pago <strong>de</strong> capital <strong>de</strong> entre 18 y 24 me<strong>se</strong>s<br />

Sin penalización por pago anticipado<br />

La estructura <strong>de</strong> vencimientos <strong>de</strong>spués <strong>de</strong> la recalendarización mejoró notablemente pasando <strong>de</strong>l 23%<br />

<strong>de</strong> la <strong>de</strong>uda a largo plazo antes <strong>de</strong> la recalendarización al 77% <strong>de</strong>spués <strong>de</strong> la recalendarización. Esto<br />

limita <strong>de</strong> manera importante los riesgos <strong>de</strong> refinanciamiento <strong>de</strong> la empresa.<br />

69