Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

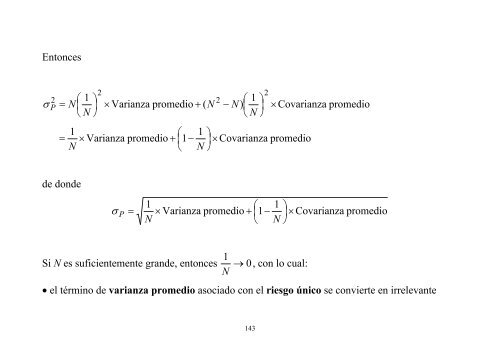

Entoncesσ2P⎛ 1 ⎞= N⎜ ⎟ ⎝ N ⎠2× Varianza promedio + ( N1⎛ 1= × Varianza promedio + ⎜1−N⎝ N⎞⎟×⎠2⎛ 1 ⎞− N)⎜ ⎟ ⎝ N ⎠2Covarianza promedio× Covarianza promediode dondeσ P1⎛ 1= × Varianza promedio + ⎜1−N⎝ N⎞⎟×⎠Covarianza promedio1Si N es suficientemente grande, entonces → 0, con lo cual:N• el término de varianza promedio asociado con el riesgo único se convierte en irrelevante143