Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

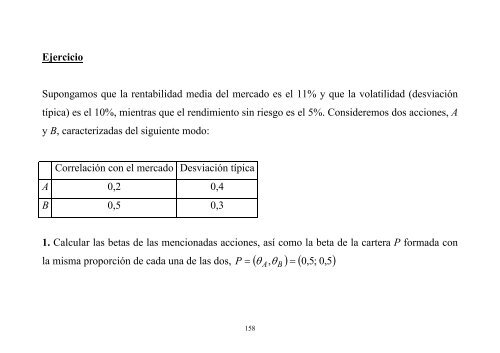

EjercicioSupongamos que la rentabilidad media del mercado es el 11% y que la volatilidad (desviacióntípica) es el 10%, mientras que el rendimiento sin riesgo es el 5%. Consideremos dos acciones, Ay B, caracterizadas del siguiente modo:Correlación con el mercado Desviación típicaA 0,2 0,4B 0,5 0,3<strong>1.</strong> Calcular las betas de las mencionadas acciones, así como la beta de la cartera P formada conla misma proporción de cada una de las dos, P ( θ , θ ) = ( 0,5; 0,5)= A B158