Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

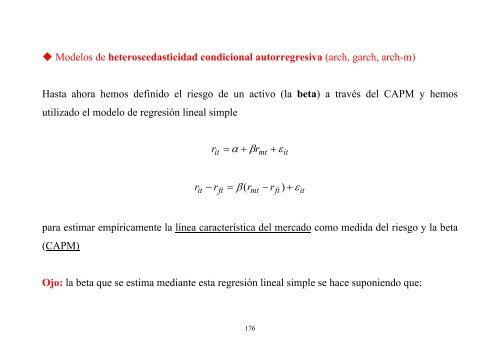

Modelos de heteroscedasticidad condicional autorregresiva (arch, garch, arch-m)Hasta ahora hemos definido el riesgo de un activo (la beta) a través del CAPM y hemosutilizado el modelo de regresión lineal simpler= α + β + εit r mtitrit− r = β ( r − r ) + εftmtftitpara estimar empíricamente la línea característica del mercado como medida del riesgo y la beta(CAPM)Ojo: la beta que se estima mediante esta regresión lineal simple se hace suponiendo que:176