Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

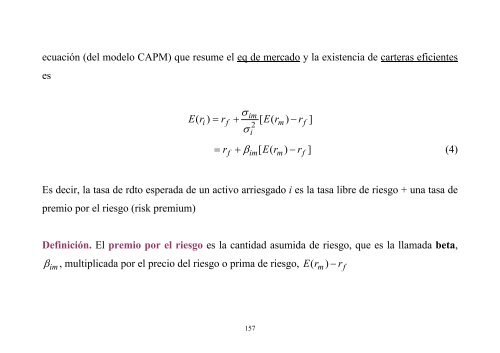

ecuación (del modelo CAPM) que resume el eq de mercado y la existencia de carteras eficientesesE(ri)= rfσ+σim[ E(r )2 m − rfi]= r + β E(r ) − r ](4)fim[ m fEs decir, la tasa de rdto esperada de un activo arriesgado i es la tasa libre de riesgo + una tasa depremio por el riesgo (risk premium)Definición. El premio por el riesgo es la cantidad asumida de riesgo, que es la llamada beta,r m rβ im , multiplicada por el precio del riesgo o prima de riesgo, ( ) − fE157