You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

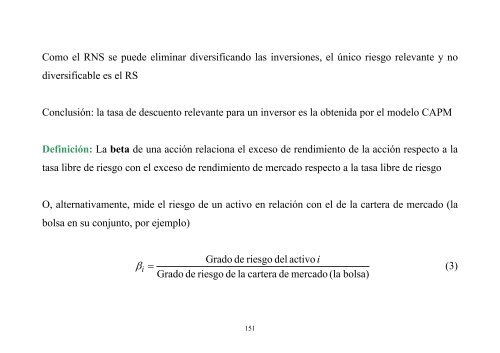

Como el RNS se puede eliminar diversificando las inversiones, el único riesgo relevante y nodiversificable es el RSConclusión: la tasa de descuento relevante para un inversor es la obtenida por el modelo CAPMDefinición: La beta de una acción relaciona el exceso de rendimiento de la acción respecto a latasa libre de riesgo con el exceso de rendimiento de mercado respecto a la tasa libre de riesgoO, alternativamente, mide el riesgo de un activo en relación con el de la cartera de mercado (labolsa en su conjunto, por ejemplo)β Grado de riesgo del activo ii =(3)Grado de riesgo de la cartera de mercado (la bolsa)151