Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

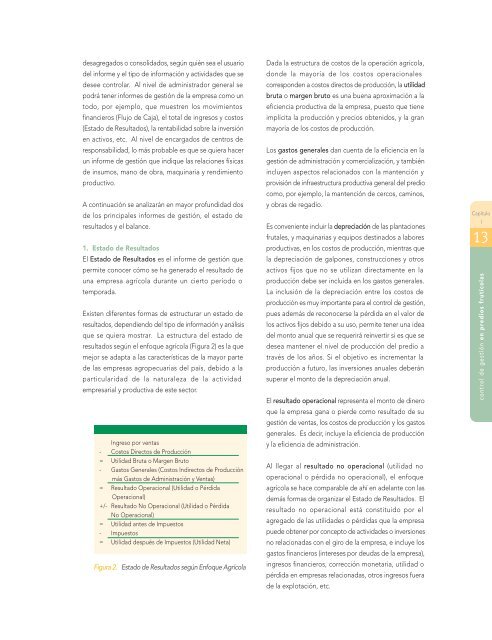

<strong>de</strong>sagregados o consolidados, según quién sea el usuario<strong>de</strong>l informe y el tipo <strong>de</strong> información y activida<strong>de</strong>s que se<strong>de</strong>see controlar. Al nivel <strong>de</strong> administrador g<strong>en</strong>eral sepodrá t<strong>en</strong>er informes <strong>de</strong> gestión <strong>de</strong> la empresa como untodo, por ejemplo, que muestr<strong>en</strong> los movimi<strong>en</strong>tosfinancieros (Flujo <strong>de</strong> Caja), el total <strong>de</strong> ingresos y costos(Estado <strong>de</strong> Resultados), la r<strong>en</strong>tabilidad sobre la inversión<strong>en</strong> activos, etc. Al nivel <strong>de</strong> <strong>en</strong>cargados <strong>de</strong> c<strong>en</strong>tros <strong>de</strong>responsabilidad, lo más probable es que se quiera hacerun informe <strong>de</strong> gestión que indique las relaciones físicas<strong>de</strong> insumos, mano <strong>de</strong> obra, maquinaria y r<strong>en</strong>dimi<strong>en</strong>toproductivo.A continuación se analizarán <strong>en</strong> mayor profundidad dos<strong>de</strong> los principales informes <strong>de</strong> gestión, el estado <strong>de</strong>resultados y el balance.1. Estado <strong>de</strong> ResultadosEl Estado <strong>de</strong> Resultados es el informe <strong>de</strong> gestión quepermite conocer cómo se ha g<strong>en</strong>erado el resultado <strong>de</strong>una empresa agrícola durante un cierto período otemporada.Exist<strong>en</strong> difer<strong>en</strong>tes formas <strong>de</strong> estructurar un estado <strong>de</strong>resultados, <strong>de</strong>p<strong>en</strong>di<strong>en</strong>do <strong>de</strong>l tipo <strong>de</strong> información y análisisque se quiera mostrar. La estructura <strong>de</strong>l estado <strong>de</strong>resultados según el <strong>en</strong>foque agrícola (Figura 2) es la quemejor se adapta a las características <strong>de</strong> la mayor parte<strong>de</strong> las empresas agropecuarias <strong>de</strong>l país, <strong>de</strong>bido a laparticularidad <strong>de</strong> la naturaleza <strong>de</strong> la activida<strong>de</strong>mpresarial y productiva <strong>de</strong> este sector.Ingreso por v<strong>en</strong>tas- Costos Directos <strong>de</strong> Producción= Utilidad Bruta o Marg<strong>en</strong> Bruto- Gastos G<strong>en</strong>erales (Costos Indirectos <strong>de</strong> Producciónmás Gastos <strong>de</strong> Administración y V<strong>en</strong>tas)= Resultado Operacional (Utilidad o PérdidaOperacional)+/- Resultado No Operacional (Utilidad o PérdidaNo Operacional)= Utilidad antes <strong>de</strong> Impuestos- Impuestos= Utilidad <strong>de</strong>spués <strong>de</strong> Impuestos (Utilidad Neta)Figura 2. Estado <strong>de</strong> Resultados según Enfoque AgrícolaDada la estructura <strong>de</strong> costos <strong>de</strong> la operación agrícola,don<strong>de</strong> la mayoría <strong>de</strong> los costos operacionalescorrespon<strong>de</strong>n a costos directos <strong>de</strong> producción, la utilidadbruta o marg<strong>en</strong> bruto es una bu<strong>en</strong>a aproximación a laefici<strong>en</strong>cia productiva <strong>de</strong> la empresa, puesto que ti<strong>en</strong>eimplícita la producción y precios obt<strong>en</strong>idos, y la granmayoría <strong>de</strong> los costos <strong>de</strong> producción.Los gastos g<strong>en</strong>erales dan cu<strong>en</strong>ta <strong>de</strong> la efici<strong>en</strong>cia <strong>en</strong> lagestión <strong>de</strong> administración y comercialización, y tambiénincluy<strong>en</strong> aspectos relacionados con la mant<strong>en</strong>ción yprovisión <strong>de</strong> infraestructura productiva g<strong>en</strong>eral <strong>de</strong>l prediocomo, por ejemplo, la mant<strong>en</strong>ción <strong>de</strong> cercos, caminos,y obras <strong>de</strong> regadío.Es conv<strong>en</strong>i<strong>en</strong>te incluir la <strong>de</strong>preciación <strong>de</strong> las plantacionesfrutales, y maquinarias y equipos <strong>de</strong>stinados a laboresproductivas, <strong>en</strong> los costos <strong>de</strong> producción, mi<strong>en</strong>tras quela <strong>de</strong>preciación <strong>de</strong> galpones, construcciones y otrosactivos fijos que no se utilizan directam<strong>en</strong>te <strong>en</strong> laproducción <strong>de</strong>be ser incluida <strong>en</strong> los gastos g<strong>en</strong>erales.La inclusión <strong>de</strong> la <strong>de</strong>preciación <strong>en</strong>tre los costos <strong>de</strong>producción es muy importante para el control <strong>de</strong> gestión,pues a<strong>de</strong>más <strong>de</strong> reconocerse la pérdida <strong>en</strong> el valor <strong>de</strong>los activos fijos <strong>de</strong>bido a su uso, permite t<strong>en</strong>er una i<strong>de</strong>a<strong>de</strong>l monto anual que se requerirá reinvertir si es que se<strong>de</strong>sea mant<strong>en</strong>er el nivel <strong>de</strong> producción <strong>de</strong>l predio através <strong>de</strong> los años. Si el objetivo es increm<strong>en</strong>tar laproducción a futuro, las inversiones anuales <strong>de</strong>beránsuperar el monto <strong>de</strong> la <strong>de</strong>preciación anual.El resultado operacional repres<strong>en</strong>ta el monto <strong>de</strong> dineroque la empresa gana o pier<strong>de</strong> como resultado <strong>de</strong> sugestión <strong>de</strong> v<strong>en</strong>tas, los costos <strong>de</strong> producción y los gastosg<strong>en</strong>erales. Es <strong>de</strong>cir, incluye la efici<strong>en</strong>cia <strong>de</strong> produccióny la efici<strong>en</strong>cia <strong>de</strong> administración.Al llegar al resultado no operacional (utilidad nooperacional o pérdida no operacional), el <strong>en</strong>foqueagrícola se hace comparable <strong>de</strong> ahí <strong>en</strong> a<strong>de</strong>lante con las<strong>de</strong>más formas <strong>de</strong> organizar el Estado <strong>de</strong> Resultados. Elresultado no operacional está constituido por elagregado <strong>de</strong> las utilida<strong>de</strong>s o pérdidas que la empresapue<strong>de</strong> obt<strong>en</strong>er por concepto <strong>de</strong> activida<strong>de</strong>s o inversionesno relacionadas con el giro <strong>de</strong> la empresa, e incluye losgastos financieros (intereses por <strong>de</strong>udas <strong>de</strong> la empresa),ingresos financieros, corrección monetaria, utilidad opérdida <strong>en</strong> empresas relacionadas, otros ingresos fuera<strong>de</strong> la explotación, etc.CapítuloI13control <strong>de</strong> gestión <strong>en</strong> predios frutícolas