Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Control de Gestión en Predios Frutícolas - DSpace Biblioteca ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

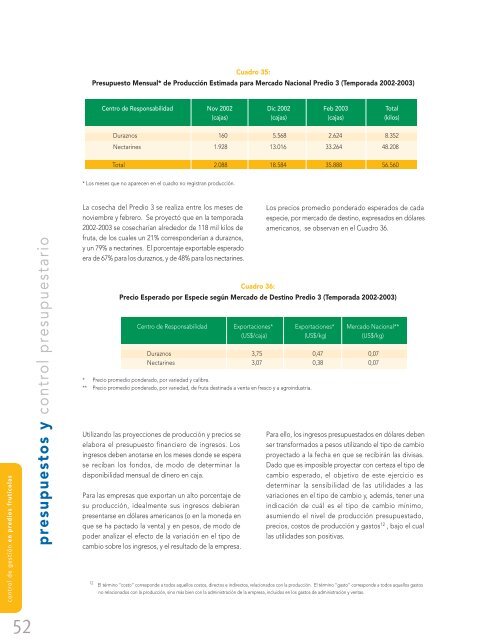

Cuadro 35:Presupuesto M<strong>en</strong>sual* <strong>de</strong> Producción Estimada para Mercado Nacional Predio 3 (Temporada 2002-2003)C<strong>en</strong>tro <strong>de</strong> Responsabilidad Nov 2002 Dic 2002 Feb 2003 Total(cajas) (cajas) (cajas) (kilos)Duraznos 160 5.568 2.624 8.352Nectarines 1.928 13.016 33.264 48.208Total 2.088 18.584 35.888 56.560* Los meses que no aparec<strong>en</strong> <strong>en</strong> el cuadro no registran producción.control <strong>de</strong> gestión <strong>en</strong> predios frutícolaspresupuestos y control presupuestarioLa cosecha <strong>de</strong>l Predio 3 se realiza <strong>en</strong>tre los meses <strong>de</strong>noviembre y febrero. Se proyectó que <strong>en</strong> la temporada2002-2003 se cosecharían alre<strong>de</strong>dor <strong>de</strong> 118 mil kilos <strong>de</strong>fruta, <strong>de</strong> los cuales un 21% correspon<strong>de</strong>rían a duraznos,y un 79% a nectarines. El porc<strong>en</strong>taje exportable esperadoera <strong>de</strong> 67% para los duraznos, y <strong>de</strong> 48% para los nectarines.Los precios promedio pon<strong>de</strong>rado esperados <strong>de</strong> cadaespecie, por mercado <strong>de</strong> <strong>de</strong>stino, expresados <strong>en</strong> dólaresamericanos, se observan <strong>en</strong> el Cuadro 36.Cuadro 36:Precio Esperado por Especie según Mercado <strong>de</strong> Destino Predio 3 (Temporada 2002-2003)C<strong>en</strong>tro <strong>de</strong> Responsabilidad Exportaciones* Exportaciones* Mercado Nacional**(US$/caja) (US$/kg) (US$/kg)Duraznos 3,75 0,47 0,07Nectarines 3,07 0,38 0,07* Precio promedio pon<strong>de</strong>rado, por variedad y calibre.** Precio promedio pon<strong>de</strong>rado, por variedad, <strong>de</strong> fruta <strong>de</strong>stinada a v<strong>en</strong>ta <strong>en</strong> fresco y a agroindustria.Utilizando las proyecciones <strong>de</strong> producción y precios seelabora el presupuesto financiero <strong>de</strong> ingresos. Losingresos <strong>de</strong>b<strong>en</strong> anotarse <strong>en</strong> los meses don<strong>de</strong> se esperase reciban los fondos, <strong>de</strong> modo <strong>de</strong> <strong>de</strong>terminar ladisponibilidad m<strong>en</strong>sual <strong>de</strong> dinero <strong>en</strong> caja.Para las empresas que exportan un alto porc<strong>en</strong>taje <strong>de</strong>su producción, i<strong>de</strong>alm<strong>en</strong>te sus ingresos <strong>de</strong>bieranpres<strong>en</strong>tarse <strong>en</strong> dólares americanos (o <strong>en</strong> la moneda <strong>en</strong>que se ha pactado la v<strong>en</strong>ta) y <strong>en</strong> pesos, <strong>de</strong> modo <strong>de</strong>po<strong>de</strong>r analizar el efecto <strong>de</strong> la variación <strong>en</strong> el tipo <strong>de</strong>cambio sobre los ingresos, y el resultado <strong>de</strong> la empresa.12Para ello, los ingresos presupuestados <strong>en</strong> dólares <strong>de</strong>b<strong>en</strong>ser transformados a pesos utilizando el tipo <strong>de</strong> cambioproyectado a la fecha <strong>en</strong> que se recibirán las divisas.Dado que es imposible proyectar con certeza el tipo <strong>de</strong>cambio esperado, el objetivo <strong>de</strong> este ejercicio es<strong>de</strong>terminar la s<strong>en</strong>sibilidad <strong>de</strong> las utilida<strong>de</strong>s a lasvariaciones <strong>en</strong> el tipo <strong>de</strong> cambio y, a<strong>de</strong>más, t<strong>en</strong>er unaindicación <strong>de</strong> cuál es el tipo <strong>de</strong> cambio mínimo,asumi<strong>en</strong>do el nivel <strong>de</strong> producción presupuestado,precios, costos <strong>de</strong> producción y gastos 12 , bajo el cuallas utilida<strong>de</strong>s son positivas.El término “costo” correspon<strong>de</strong> a todos aquellos costos, directos e indirectos, relacionados con la producción. El término “gasto” correspon<strong>de</strong> a todos aquellos gastosno relacionados con la producción, sino más bi<strong>en</strong> con la administración <strong>de</strong> la empresa, incluidos <strong>en</strong> los gastos <strong>de</strong> administración y v<strong>en</strong>tas.52