En cuanto al marg<strong>en</strong> <strong>de</strong> contribución <strong>de</strong> los ingresos acubrir los gastos g<strong>en</strong>erales (costos indirectos más gastos<strong>de</strong> administración y v<strong>en</strong>tas), <strong>en</strong> todos los predios éstees mayor a uno, es <strong>de</strong>cir, los gastos g<strong>en</strong>erales soncubiertos <strong>en</strong> todos los casos por los ingresos por v<strong>en</strong>tas.Cabe recordar que <strong>en</strong> el caso que este marg<strong>en</strong> fues<strong>en</strong>egativo, no necesariam<strong>en</strong>te significa que hay queeliminar el c<strong>en</strong>tro <strong>de</strong> responsabilidad. Primero esnecesario analizar si los ingresos son capaces <strong>de</strong> cubrirlos costos directos, y a<strong>de</strong>más, <strong>de</strong>terminar siestratégicam<strong>en</strong>te convi<strong>en</strong>e eliminar el c<strong>en</strong>tro, puestoque pue<strong>de</strong> t<strong>en</strong>er importancia y g<strong>en</strong>erar b<strong>en</strong>eficios noincluidos <strong>en</strong> estos cálculos, tales como mant<strong>en</strong>er lacontinuidad <strong>de</strong> la mano <strong>de</strong> obra calificada <strong>en</strong> el predio.Finalm<strong>en</strong>te, <strong>en</strong> términos <strong>de</strong> los índices <strong>de</strong> r<strong>en</strong>tabilidad,el Predio 3 es el que pres<strong>en</strong>ta las mejores cifras, <strong>de</strong> 263%para la relación utilidad bruta a costos directos (por cadapeso <strong>de</strong> costos directos, se g<strong>en</strong>era una utilidad <strong>de</strong> 263pesos), y <strong>de</strong> 246% para la relación utilidad operacionala costos totales. Eso sí, cabe volver a m<strong>en</strong>cionar quepara los <strong>Predios</strong> 1, 2 y 3 sólo se cu<strong>en</strong>ta con informaciónestimada <strong>de</strong> los gastos <strong>de</strong> administración. El sigui<strong>en</strong>temejor resultado <strong>en</strong> términos <strong>de</strong> utilidad bruta a costosdirectos correspon<strong>de</strong> al Predio 4, mi<strong>en</strong>tras que elsigui<strong>en</strong>te mejor resultado, consi<strong>de</strong>rando utilidadoperacional a costos totales, es el Predio 5. Esta difer<strong>en</strong>ciase <strong>de</strong>be a que el nivel <strong>de</strong> gastos g<strong>en</strong>erales <strong>de</strong> esteúltimo predio es m<strong>en</strong>or, comparativam<strong>en</strong>te, al <strong>de</strong>lPredio 4. Por último, es <strong>de</strong>seable que este mismo análisisse realice por c<strong>en</strong>tro <strong>de</strong> responsabilidad, para <strong>de</strong>terminarla r<strong>en</strong>tabilidad <strong>de</strong> cada uno, y t<strong>en</strong>er así toda lainformación requerida disponible para tomar <strong>de</strong>cisionesy ejecutar acciones correctivas, si es necesario yrecom<strong>en</strong>dable, <strong>de</strong>s<strong>de</strong> el punto <strong>de</strong> vista técnico,económico, y estratégico.CapítuloV83control <strong>de</strong> gestión <strong>en</strong> predios frutícolas

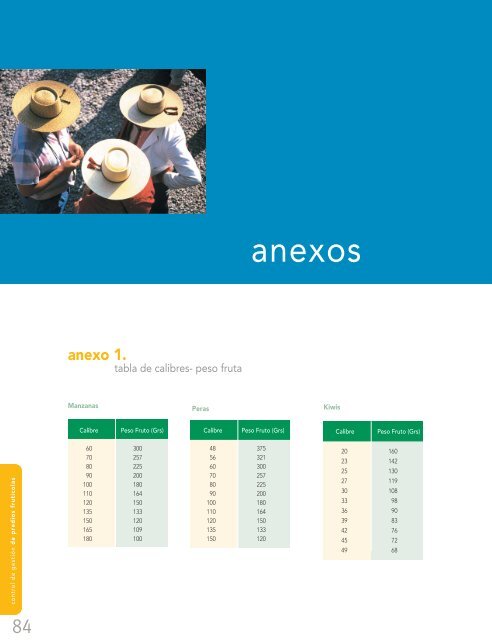

anexosanexo 1.tabla <strong>de</strong> calibres- peso frutaManzanasPerasKiwisCalibrePeso Fruto (Grs)CalibrePeso Fruto (Grs)CalibrePeso Fruto (Grs)control <strong>de</strong> gestión <strong>de</strong> predios frutícolas60 30070 25780 22590 200100 180110 164120 150135 133150 120165 109180 10048 37556 32160 30070 25780 22590 200100 180110 164120 150135 133150 12020 16023 14225 13027 11930 10833 9836 9039 8342 7645 7249 6884