Revue Territoires 2030 n°4 - Datar

Revue Territoires 2030 n°4 - Datar

Revue Territoires 2030 n°4 - Datar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

126 <strong>Territoires</strong> <strong>2030</strong><br />

La bonne coordination des solidarités locales et nationales<br />

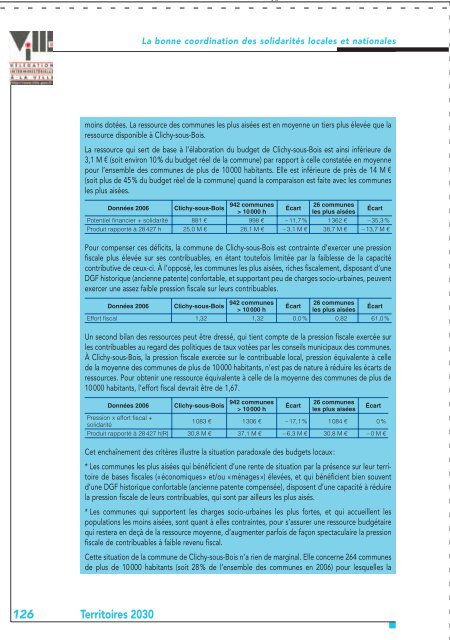

moins dotées. La ressource des communes les plus aisées est en moyenne un tiers plus élevée que la<br />

ressource disponible à Clichy-sous-Bois.<br />

La ressource qui sert de base à l’élaboration du budget de Clichy-sous-Bois est ainsi inférieure de<br />

3,1 M € (soit environ 10% du budget réel de la commune) par rapport à celle constatée en moyenne<br />

pour l’ensemble des communes de plus de 10 000 habitants. Elle est inférieure de près de 14 M €<br />

(soit plus de 45 % du budget réel de la commune) quand la comparaison est faite avec les communes<br />

les plus aisées.<br />

<br />

<br />

<br />

<br />

<br />

<br />

Potentiel financier + solidarité 881 € 998 € – 11,7 % 1 362 € – 35,3 %<br />

Produit rapporté à 28 427 h 25,0 M € 28,1 M € – 3,1 M € 38,7 M € – 13,7 M €<br />

Pour compenser ces déficits, la commune de Clichy-sous-Bois est contrainte d’exercer une pression<br />

fiscale plus élevée sur ses contribuables, en étant toutefois limitée par la faiblesse de la capacité<br />

contributive de ceux-ci. À l’opposé, les communes les plus aisées, riches fiscalement, disposant d’une<br />

DGF historique (ancienne patente) confortable, et supportant peu de charges socio-urbaines, peuvent<br />

exercer une assez faible pression fiscale sur leurs contribuables.<br />

<br />

<br />

<br />

<br />

<br />

<br />

Effort fiscal 1,32 1,32 0,0 % 0,82 61,0 %<br />

Un second bilan des ressources peut être dressé, qui tient compte de la pression fiscale exercée sur<br />

les contribuables au regard des politiques de taux votées par les conseils municipaux des communes.<br />

À Clichy-sous-Bois, la pression fiscale exercée sur le contribuable local, pression équivalente à celle<br />

de la moyenne des communes de plus de 10 000 habitants, n’est pas de nature à réduire les écarts de<br />

ressources. Pour obtenir une ressource équivalente à celle de la moyenne des communes de plus de<br />

10000 habitants, l’effort fiscal devrait être de 1,67.<br />

<br />

Pression x effort fiscal +<br />

solidarité<br />

<br />

<br />

<br />

<br />

<br />

1 083 € 1 306 € – 17,1 % 1 084 € 0 %<br />

Produit rapporté à 28 427 h|R| 30,8 M € 37,1 M € – 6,3 M € 30,8 M € – 0 M €<br />

Cet enchaînement des critères illustre la situation paradoxale des budgets locaux:<br />

* Les communes les plus aisées qui bénéficient d’une rente de situation par la présence sur leur territoire<br />

de bases fiscales («économiques » et/ou « ménages ») élevées, et qui bénéficient bien souvent<br />

d’une DGF historique confortable (ancienne patente compensée), disposent d’une capacité à réduire<br />

la pression fiscale de leurs contribuables, qui sont par ailleurs les plus aisés.<br />

* Les communes qui supportent les charges socio-urbaines les plus fortes, et qui accueillent les<br />

populations les moins aisées, sont quant à elles contraintes, pour s’assurer une ressource budgétaire<br />

qui restera en deçà de la ressource moyenne, d’augmenter parfois de façon spectaculaire la pression<br />

fiscale de contribuables à faible revenu fiscal.<br />

Cette situation de la commune de Clichy-sous-Bois n’a rien de marginal. Elle concerne 264 communes<br />

de plus de 10 000 habitants (soit 28 % de l’ensemble des communes en 2006) pour lesquelles la