2010-04-plastilien-avril

2010-04-plastilien-avril

2010-04-plastilien-avril

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

S T R A T É G I E<br />

nécessite un business plan très<br />

structuré. Il faut être à même<br />

de pouvoir racheter les actions<br />

valorisées à l’échéance ou<br />

d’accepter un nouvel actionnaire<br />

à terme. Ceci peut être<br />

intégré dans la stratégie de<br />

revente de l’entreprise si le<br />

dirigeant souhaite se retirer.<br />

Conclusion<br />

On constate qu’un chef d’entreprise<br />

dispose de différentes<br />

options pour permettre à sa<br />

société de croître et de se préserver.<br />

Ces options sont malgré tout<br />

complexes et les dirigeants s’entourent<br />

de leurs conseillers pour<br />

choisir l’option la plus adaptée à<br />

son besoin et à sa structure.<br />

Toutes les démarches peuvent<br />

être combinées, mais le facteur<br />

temps est crucial, soit dans la<br />

préparation du projet, soit dans<br />

le calendrier du sauvetage.<br />

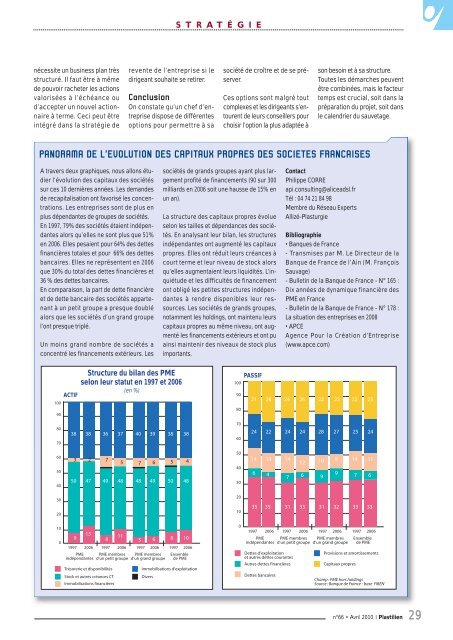

PANORAMA DE L’EVOLUTION DES CAPITAUX PROPRES DES SOCIETES FRANCAISES<br />

A travers deux graphiques, nous allons étudier<br />

l’évolution des capitaux des sociétés<br />

sur ces 10 dernières années. Les demandes<br />

de recapitalisation ont favorisé les concentrations.<br />

Les entreprises sont de plus en<br />

plus dépendantes de groupes de sociétés.<br />

En 1997, 79% des sociétés étaient indépendantes<br />

alors qu’elles ne sont plus que 51%<br />

en 2006. Elles pesaient pour 64% des dettes<br />

financières totales et pour 66% des dettes<br />

bancaires. Elles ne représentent en 2006<br />

que 30% du total des dettes financières et<br />

36 % des dettes bancaires.<br />

En comparaison, la part de dette financière<br />

et de dette bancaire des sociétés appartenant<br />

à un petit groupe a presque doublé<br />

alors que les sociétés d’un grand groupe<br />

l’ont presque triplé.<br />

Un moins grand nombre de sociétés a<br />

concentré les financements extérieurs. Les<br />

sociétés de grands groupes ayant plus largement<br />

profité de financements (90 sur 300<br />

milliards en 2006 soit une hausse de 15% en<br />

un an).<br />

La structure des capitaux propres évolue<br />

selon les tailles et dépendances des sociétés.<br />

En analysant leur bilan, les structures<br />

indépendantes ont augmenté les capitaux<br />

propres. Elles ont réduit leurs créances à<br />

court terme et leur niveau de stock alors<br />

qu’elles augmentaient leurs liquidités. L’inquiétude<br />

et les difficultés de financement<br />

ont obligé les petites structures indépendantes<br />

à rendre disponibles leur ressources.<br />

Les sociétés de grands groupes,<br />

notamment les holdings, ont maintenu leurs<br />

capitaux propres au même niveau, ont augmenté<br />

les financements extérieurs et ont pu<br />

ainsi maintenir des niveaux de stock plus<br />

importants.<br />

Contact<br />

Philippe CORRE<br />

api.consulting@aliceadsl.fr<br />

Tél : <strong>04</strong> 74 21 84 98<br />

Membre du Réseau Experts<br />

Allizé-Plasturgie<br />

Bibliographie<br />

• Banques de France<br />

- Transmises par M. Le Directeur de la<br />

Banque de France de l’Ain (M. François<br />

Sauvage)<br />

- Bulletin de la Banque de France - N° 165 :<br />

Dix années de dynamique financière des<br />

PME en France<br />

- Bulletin de la Banque de France - N° 178 :<br />

La situation des entreprises en 2008<br />

• APCE<br />

Agence Pour la Création d’Entreprise<br />

(www.apce.com)<br />

100<br />

90<br />

Structure du bilan des PME<br />

selon leur statut en 1997 et 2006<br />

(en %)<br />

ACTIF<br />

PASSIF<br />

100<br />

90<br />

21<br />

80<br />

26<br />

24<br />

26<br />

22<br />

23<br />

22<br />

25<br />

80<br />

70<br />

38<br />

38<br />

36<br />

37<br />

40<br />

39<br />

38<br />

38<br />

70<br />

60<br />

24<br />

22<br />

24<br />

24<br />

28<br />

27<br />

25<br />

24<br />

60<br />

50<br />

40<br />

3<br />

50<br />

2<br />

47<br />

7<br />

49<br />

5<br />

48<br />

7<br />

48<br />

6<br />

49<br />

5<br />

50<br />

4<br />

48<br />

50<br />

40<br />

30<br />

14<br />

6<br />

13<br />

4<br />

14<br />

7<br />

12<br />

6<br />

10<br />

9<br />

9<br />

9<br />

14<br />

7<br />

11<br />

6<br />

30<br />

20<br />

20<br />

10<br />

35<br />

35<br />

31<br />

33<br />

31<br />

32<br />

33<br />

33<br />

10<br />

0<br />

9<br />

13<br />

1997 2006 1997 2006 1997 2006 1997 2006<br />

PME<br />

indépendantes<br />

8<br />

PME membres<br />

d’un petit groupe<br />

Trésorerie et disponibilités<br />

Stock et autres créances CT<br />

Immobilisations financières<br />

11<br />

5<br />

6<br />

PME membres<br />

d’un grand groupe<br />

8<br />

10<br />

Ensemble<br />

de PME<br />

Immobilisations d’exploitation<br />

Divers<br />

0<br />

1997 2006 1997 2006 1997 2006 1997 2006<br />

PME<br />

indépendantes<br />

Dettes d’exploitation<br />

et autres dettes courantes<br />

Autres dettes financières<br />

Dettes bancaires<br />

PME membres<br />

d’un petit groupe<br />

PME membres<br />

d’un grand groupe<br />

Ensemble<br />

de PME<br />

Provisions et amortissements<br />

Capitaux propres<br />

Champ : PME hors holdings<br />

Source : Banque de France - base FIBEN<br />

n°66 • Avril <strong>2010</strong> Plastilien 29