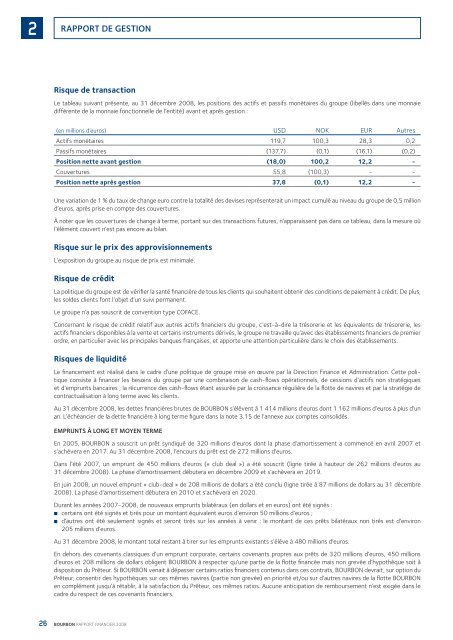

2RAPPORT DE GESTIONRisque de transactionLe tab<strong>le</strong>au suivant présente, au 31 décembre 2008, <strong>le</strong>s positions des actifs et passifs monétaires du groupe (libellés dans une monnaiedifférente de la monnaie fonctionnel<strong>le</strong> de l’entité) avant et après gestion :(en millions d’euros) USD NOK EUR AutresActifs monétaires 119,7 100,3 28,3 0,2Passifs monétaires (137,7) (0,1) (16,1) (0,2)Position nette avant gestion (18,0) 100,2 12,2 -Couvertures 55,8 (100,3) - -Position nette après gestion 37,8 (0,1) 12,2 -Une variation de 1 % du taux de change euro contre la totalité des devises représenterait un impact cumulé au niveau du groupe de 0,5 milliond’euros, après prise en compte des couvertures.À noter que <strong>le</strong>s couvertures de change à terme, portant sur des transactions futures, n’apparaissent pas dans ce tab<strong>le</strong>au, dans la mesure oùl’élément couvert n’est pas encore au bilan.Risque sur <strong>le</strong> prix des approvisionnementsL’exposition du groupe au risque de prix est minima<strong>le</strong>.Risque de créditLa politique du groupe est de vérifier la santé financière de tous <strong>le</strong>s clients qui souhaitent obtenir des conditions de paiement à crédit. De plus,<strong>le</strong>s soldes clients font l’objet d’un suivi permanent.Le groupe n’a pas souscrit de convention type COFACE.Concernant <strong>le</strong> risque de crédit relatif aux autres actifs financiers du groupe, c’est-à-dire la trésorerie et <strong>le</strong>s équiva<strong>le</strong>nts de trésorerie, <strong>le</strong>sactifs financiers disponib<strong>le</strong>s à la vente et certains instruments dérivés, <strong>le</strong> groupe ne travail<strong>le</strong> qu’avec des établissements financiers de premierordre, en particulier avec <strong>le</strong>s principa<strong>le</strong>s banques françaises, et apporte une attention particulière dans <strong>le</strong> choix des établissements.Risques de liquiditéLe financement est réalisé dans <strong>le</strong> cadre d’une politique de groupe mise en œuvre par la Direction Finance et Administration. Cette politiqueconsiste à financer <strong>le</strong>s besoins du groupe par une combinaison de cash-flows opérationnels, de cessions d’actifs non stratégiqueset d’emprunts bancaires ; la récurrence des cash-flows étant assurée par la croissance régulière de la flotte de navires et par la stratégie decontractualisation à long terme avec <strong>le</strong>s clients.Au 31 décembre 2008, <strong>le</strong>s dettes financières brutes de BOURBON s’élèvent à 1 414 millions d’euros dont 1 162 millions d’euros à plus d’unan. L’échéancier de la dette financière à long terme figure dans la note 3.15 de l’annexe aux comptes consolidés.EMPRUNTS À LONG ET MOYEN TERMEEn 2005, BOURBON a souscrit un prêt syndiqué de 320 millions d’euros dont la phase d’amortissement a commencé en avril 2007 ets’achèvera en 2017. Au 31 décembre 2008, l’encours du prêt est de 272 millions d’euros.Dans l’été 2007, un emprunt de 450 millions d’euros (« club deal ») a été souscrit (ligne tirée à hauteur de 262 millions d’euros au31 décembre 2008). La phase d’amortissement débutera en décembre 2009 et s’achèvera en 2019.En juin 2008, un nouvel emprunt « club-deal » de 208 millions de dollars a été conclu (ligne tirée à 87 millions de dollars au 31 décembre2008). La phase d’amortissement débutera en 2010 et s’achèvera en 2020.Durant <strong>le</strong>s années 2007-2008, de nouveaux emprunts bilatéraux (en dollars et en euros) ont été signés :■ certains ont été signés et tirés pour un montant équiva<strong>le</strong>nt euros d’environ 50 millions d’euros ;■ d’autres ont été seu<strong>le</strong>ment signés et seront tirés sur <strong>le</strong>s années à venir : <strong>le</strong> montant de ces prêts bilatéraux non tirés est d’environ205 millions d’euros.Au 31 décembre 2008, <strong>le</strong> montant total restant à tirer sur <strong>le</strong>s emprunts existants s’élève à 480 millions d’euros.En dehors des covenants classiques d’un emprunt corporate, certains covenants propres aux prêts de 320 millions d’euros, 450 millionsd’euros et 208 millions de dollars obligent BOURBON à respecter qu’une partie de la flotte financée mais non grevée d’hypothèque soit àdisposition du Prêteur. Si BOURBON venait à dépasser certains ratios financiers contenus dans ces contrats, BOURBON devrait, sur option duPrêteur, consentir des hypothèques sur ces mêmes navires (partie non grevée) en priorité et/ou sur d’autres navires de la flotte BOURBONen complément jusqu’à rétablir, à la satisfaction du Prêteur, ces mêmes ratios. Aucune anticipation de remboursement n’est exigée dans <strong>le</strong>cadre du respect de ces covenants financiers.26 BOURBON RAPPORT FINANCIER 2008

RAPPORT DE GESTION2Enfin, un nouvel emprunt de type « club deal » d’un montant d’environ300 millions d’euros est en cours de finalisation et comporteralui aussi des covenants de type ratios financiers :■ endettement financier net sur capitaux propres inférieur à1,90 ;■ dettes nettes opérationnel<strong>le</strong>s (DNO = dettes nettes horsacomptes sur commandes de navires en construction) surEBITDA inférieur à 4,50 pour <strong>le</strong>s exercices 2009 à 2011 puisinférieur à 4,00 pour <strong>le</strong>s exercices 2012 et suivants.Ces covenants financiers prévoiraient une exigibilité facultative à lamajorité des 2/3 des banques participantes en cas de non-respectde ces engagements.LIGNES COURT TERMEUne ligne de préfinancement de 134 millions d’euros, en attentede la mise en place d’emprunts à long et moyen termes, estentièrement tirée au 31 décembre 2008. El<strong>le</strong> sera rapidementremboursée dès la mise en place et <strong>le</strong> tirage des financements enquestion.Par ail<strong>le</strong>urs, <strong>le</strong> groupe dispose de lignes court termes (non confirmées)non utilisées à hauteur d’environ 206 millions d’euros au31 décembre 2008.La gestion de la trésorerie est coordonnée au siège opérationneldu groupe. Financière <strong>Bourbon</strong>, société en nom col<strong>le</strong>ctif organiséeen centra<strong>le</strong> de trésorerie, offre ses services à la majeure partie desfilia<strong>le</strong>s opérationnel<strong>le</strong>s du groupe. Ces entités sous convention detrésorerie avec la Financière <strong>Bourbon</strong> bénéficient d’un soutien actifdans la gestion de <strong>le</strong>urs flux, de <strong>le</strong>urs risques de change et de taux,de <strong>le</strong>urs risques opérationnels et de <strong>le</strong>ur endettement à court etmoyen termes, dans <strong>le</strong> respect des diverses législations en vigueurloca<strong>le</strong>ment.Risques actionsAu 31 décembre 2008, <strong>le</strong> groupe ne possède plus de placementsde trésorerie.Le portefeuil<strong>le</strong> actions du groupe est principa<strong>le</strong>ment constituéd’actions cotées sur <strong>le</strong> marché américain. À la date d’arrêté descomptes, ces actifs sont évalués à <strong>le</strong>ur juste va<strong>le</strong>ur, sur la basedes paramètres suivants : cours de l’action et taux de change.Conformément aux normes IFRS, <strong>le</strong>s variations de juste va<strong>le</strong>ur deces actifs sont constatées en résultat financier.Le nombre de titres auto détenus par BOURBON au31 décembre 2008 s’élève à 2 260 006. Une variation de 10 % àla hausse ou à la baisse du cours de l’action de BOURBON résulteraiten une variation de la va<strong>le</strong>ur de marché des actions propres de4 millions d’euros.4.5 Autres risques particuliersConstruction de naviresUne des clés du succès réside dans la mise à disposition de nosclients de navires innovants à des prix compétitifs. BOURBONdéveloppe des concepts de navires de nouvel<strong>le</strong> génération (propulsiondiesel-é<strong>le</strong>ctrique, positionnement dynamique DP2, etc.) ; il <strong>le</strong>sfait construire dans des chantiers compétitifs – localisés essentiel<strong>le</strong>menten Chine mais éga<strong>le</strong>ment en Inde et au Nigéria – en série,afin de bénéficier d’économies d’échel<strong>le</strong>. BOURBON sé<strong>le</strong>ctionne unnombre limité de chantiers, d’où une certaine dépendance vis-à-visde ces chantiers. Une défaillance d’un des chantiers sé<strong>le</strong>ctionnéspourrait diminuer la capacité de BOURBON à répondre aux attentesdes clients.Une large majorité des engagements a été prise auprès d’unchantier chinois qui a démontré sa capacité à délivrer des naviresinnovants et de qualité et dont la solidité financière n’est pas remiseen cause à ce jour.Activité dans <strong>le</strong>s pays émergentsLe développement international de BOURBON s’effectue en grandepartie dans <strong>le</strong>s pays émergents (côte occidenta<strong>le</strong> d’Afrique, Asie,Amérique du Sud…). Il s’opère prioritairement à travers des jointventuresavec des partenaires locaux, dans une optique de partagedes savoir-faire et des bénéfices, et avec <strong>le</strong> souci d’apporter unmaximum de contenu local.Les risques associés à l’exploitation d’activités dans ces payspeuvent comprendre notamment l’instabilité politique, économique,socia<strong>le</strong> ou financière. BOURBON s’efforce de mener ses activités etses opérations en se protégeant contre ces risques économiques,politiques ou de conflits. Toutefois, BOURBON peut ne pas être enmesure de s’assurer ou de se couvrir contre ces risques et peutêtre, par ail<strong>le</strong>urs, amené à rencontrer des difficultés dans l’exercicede ses activités dans de tels pays, ce qui pourrait avoir un impactsur ses résultats.Maîtrise des coûtsDans un environnement compétitif, la satisfaction du client nécessiteune bonne maîtrise des coûts. La stratégie Horizon 2012 deBOURBON consiste à investir pour réduire <strong>le</strong>s coûts des clients.Le principe de construire des navires innovants en série dans despays à coûts compétitifs, engendre une dynamique globa<strong>le</strong> demaîtrise des coûts :■ Pour <strong>le</strong> client, la série des « <strong>Bourbon</strong> Liberty » permet :– une réduction de la consommation du fuel,– une augmentation de la capacité de fret,– une efficacité des opérations, des gains de temps ;■■■Une réduction des coûts de construction de 15 à 30 %, enrespectant <strong>le</strong>s standards de qualité et de sécurité grâce à unecoopération origina<strong>le</strong>, alliant architectes navals, équipementierset chantiers expérimentés, aux côtés de BOURBON, pour unpartage des savoir-faire ;Une normalisation des formations afin de garantir un niveauéquiva<strong>le</strong>nt dans <strong>le</strong> monde : formation des équipages sur dessimulateurs, homogénéisation des compétences, enrichissementdes savoir-faire grâce au partage des « best practices » ;Une optimisation des coûts de maintenance et d’entretien :industrialisation des services de maintenance, réduction desstocks de pièces détachées, optimisation des temps d’intervention,substitution facilitée pendant <strong>le</strong>s arrêts techniques…BOURBON RAPPORT FINANCIER 200827