Télécharger le Rapport complet - Bourbon

Télécharger le Rapport complet - Bourbon

Télécharger le Rapport complet - Bourbon

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

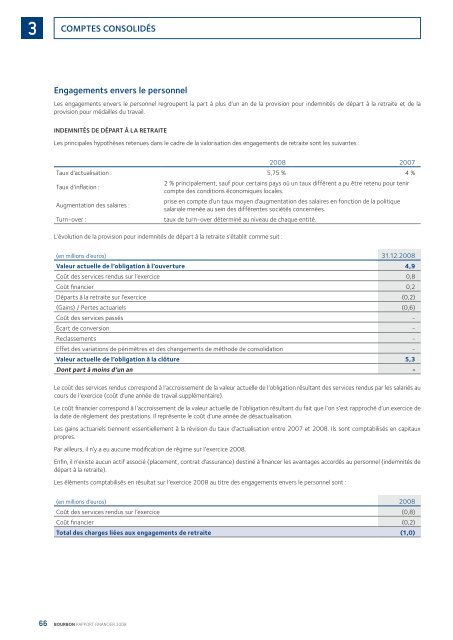

3COMPTES CONSOLIDÉSEngagements envers <strong>le</strong> personnelLes engagements envers <strong>le</strong> personnel regroupent la part à plus d’un an de la provision pour indemnités de départ à la retraite et de laprovision pour médail<strong>le</strong>s du travail.INDEMNITÉS DE DÉPART À LA RETRAITELes principa<strong>le</strong>s hypothèses retenues dans <strong>le</strong> cadre de la valorisation des engagements de retraite sont <strong>le</strong>s suivantes :2008 2007Taux d’actualisation : 5,75 % 4 %Taux d’inflation :Augmentation des salaires :Turn-over :2 % principa<strong>le</strong>ment, sauf pour certains pays où un taux différent a pu être retenu pour tenircompte des conditions économiques loca<strong>le</strong>s.prise en compte d’un taux moyen d’augmentation des salaires en fonction de la politiquesalaria<strong>le</strong> menée au sein des différentes sociétés concernées.taux de turn-over déterminé au niveau de chaque entité.L’évolution de la provision pour indemnités de départ à la retraite s’établit comme suit :(en millions d’euros) 31.12.2008Va<strong>le</strong>ur actuel<strong>le</strong> de l’obligation à l’ouverture 4,9Coût des services rendus sur l’exercice 0,8Coût fi nancier 0,2Départs à la retraite sur l’exercice (0,2)(Gains) / Pertes actuariels (0,6)Coût des services passés -Écart de conversion -Reclassements -Effet des variations de périmètres et des changements de méthode de consolidation -Va<strong>le</strong>ur actuel<strong>le</strong> de l’obligation à la clôture 5,3Dont part à moins d’un an -Le coût des services rendus correspond à l’accroissement de la va<strong>le</strong>ur actuel<strong>le</strong> de l’obligation résultant des services rendus par <strong>le</strong>s salariés aucours de l’exercice (coût d’une année de travail supplémentaire).Le coût financier correspond à l’accroissement de la va<strong>le</strong>ur actuel<strong>le</strong> de l’obligation résultant du fait que l’on s’est rapproché d’un exercice dela date de règ<strong>le</strong>ment des prestations. Il représente <strong>le</strong> coût d’une année de désactualisation.Les gains actuariels tiennent essentiel<strong>le</strong>ment à la révision du taux d’actualisation entre 2007 et 2008. Ils sont comptabilisés en capitauxpropres.Par ail<strong>le</strong>urs, il n’y a eu aucune modification de régime sur l’exercice 2008.Enfin, il n’existe aucun actif associé (placement, contrat d’assurance) destiné à financer <strong>le</strong>s avantages accordés au personnel (indemnités dedépart à la retraite).Les éléments comptabilisés en résultat sur l’exercice 2008 au titre des engagements envers <strong>le</strong> personnel sont :(en millions d’euros) 2008Coût des services rendus sur l’exercice (0,8)Coût fi nancier (0,2)Total des charges liées aux engagements de retraite (1,0)66 BOURBON RAPPORT FINANCIER 2008