Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

DÉCLARATION DE STOCK<br />

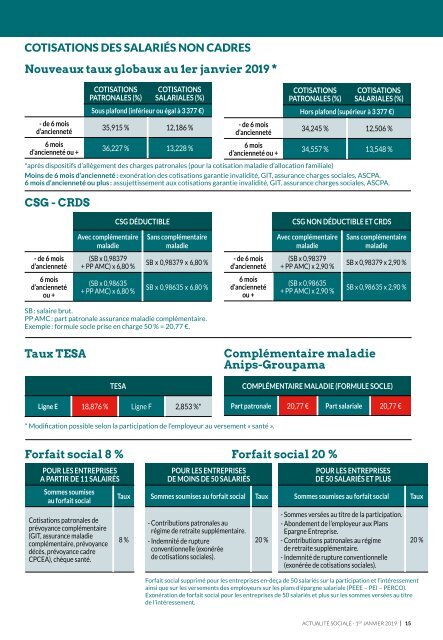

COTISATIONS DES SALARIÉS NON CADRES<br />

Nouve<strong>au</strong>x t<strong>au</strong>x glob<strong>au</strong>x <strong>au</strong> <strong>1er</strong> <strong>janvier</strong> <strong>2019</strong> *<br />

- de 6 mois<br />

d’ancienneté<br />

6 mois<br />

d’ancienneté ou +<br />

CSG - CRDS<br />

COTISATIONS<br />

PATRONALES (%)<br />

COTISATIONS<br />

SALARIALES (%)<br />

Sous plafond (inférieur ou égal à 3 377 €)<br />

35,915 % 12,186 %<br />

36,227 % 13,228 %<br />

- de 6 mois<br />

d’ancienneté<br />

6 mois<br />

d’ancienneté ou +<br />

COTISATIONS<br />

PATRONALES (%)<br />

COTISATIONS<br />

SALARIALES (%)<br />

Hors plafond (supérieur à 3 377 €)<br />

34,245 % 12,506 %<br />

34,557 % 13,548 %<br />

*après dispositifs d’allègement des charges patronales (pour la cotisation maladie d’allocation familiale)<br />

Moins de 6 mois d’ancienneté : exonération des cotisations garantie invalidité, GIT, assurance charges <strong>social</strong>es, ASCPA.<br />

6 mois d’ancienneté ou plus : assujettissement <strong>au</strong>x cotisations garantie invalidité, GIT, assurance charges <strong>social</strong>es, ASCPA.<br />

CSG DÉDUCTIBLE<br />

CSG NON DÉDUCTIBLE ET CRDS<br />

Avec complémentaire<br />

maladie<br />

Sans complémentaire<br />

maladie<br />

Avec complémentaire<br />

maladie<br />

Sans complémentaire<br />

maladie<br />

- de 6 mois<br />

d’ancienneté<br />

(SB x 0,98379<br />

+ PP AMC) x 6,80 %<br />

SB x 0,98379 x 6,80 %<br />

- de 6 mois<br />

d’ancienneté<br />

(SB x 0,98379<br />

+ PP AMC) x 2,90 %<br />

SB x 0,98379 x 2,90 %<br />

6 mois<br />

d’ancienneté<br />

ou +<br />

(SB x 0,98635<br />

+ PP AMC) x 6,80 %<br />

SB x 0,98635 x 6,80 %<br />

6 mois<br />

d’ancienneté<br />

ou +<br />

(SB x 0,98635<br />

+ PP AMC) x 2,90 %<br />

SB x 0,98635 x 2,90 %<br />

SB : salaire brut.<br />

PP AMC : part patronale assurance maladie complémentaire.<br />

Exemple : formule socle prise en charge 50 % = 20,77 €.<br />

T<strong>au</strong>x TESA<br />

Complémentaire maladie<br />

Anips-Groupama<br />

TESA<br />

Ligne E 18,876 % Ligne F 2,853 %*<br />

COMPLÉMENTAIRE MALADIE (FORMULE SOCLE)<br />

Part patronale 20,77 € Part salariale 20,77 €<br />

* Modification possible selon la participation de l’employeur <strong>au</strong> versement « santé ».<br />

Forfait <strong>social</strong> 8 %<br />

POUR LES ENTREPRISES<br />

A PARTIR DE 11 SALAIRÉS<br />

Sommes soumises<br />

<strong>au</strong> forfait <strong>social</strong><br />

Cotisations patronales de<br />

prévoyance complémentaire<br />

(GIT, assurance maladie<br />

complémentaire, prévoyance<br />

décès, prévoyance cadre<br />

CPCEA), chèque santé.<br />

T<strong>au</strong>x<br />

8 %<br />

POUR LES ENTREPRISES<br />

DE MOINS DE 50 SALARIÉS<br />

Sommes soumises <strong>au</strong> forfait <strong>social</strong><br />

- Contributions patronales <strong>au</strong><br />

régime de retraite supplémentaire.<br />

- Indemnité de rupture<br />

conventionnelle (exonérée<br />

de cotisations <strong>social</strong>es).<br />

Forfait <strong>social</strong> 20 %<br />

T<strong>au</strong>x<br />

20 %<br />

POUR LES ENTREPRISES<br />

DE 50 SALARIÉS ET PLUS<br />

Sommes soumises <strong>au</strong> forfait <strong>social</strong><br />

- Sommes versées <strong>au</strong> titre de la participation.<br />

- Abondement de l’employeur <strong>au</strong>x Plans<br />

Epargne Entreprise.<br />

- Contributions patronales <strong>au</strong> régime<br />

de retraite supplémentaire.<br />

- Indemnité de rupture conventionnelle<br />

(exonérée de cotisations <strong>social</strong>es).<br />

T<strong>au</strong>x<br />

20 %<br />

Forfait <strong>social</strong> supprimé pour les entreprises en-deça de 50 salariés sur la participation et l’intéressement<br />

ainsi que sur les versements des employeurs sur les plans d’épargne salariale (PEEE – PEI – PERCO).<br />

Exonération de forfait <strong>social</strong> pour les entreprises de 50 salariés et plus sur les sommes versées <strong>au</strong> titre<br />

de l’intéressement.<br />

ACTUALITÉ SOCIALE - 1 ER JANVIER <strong>2019</strong> I 15