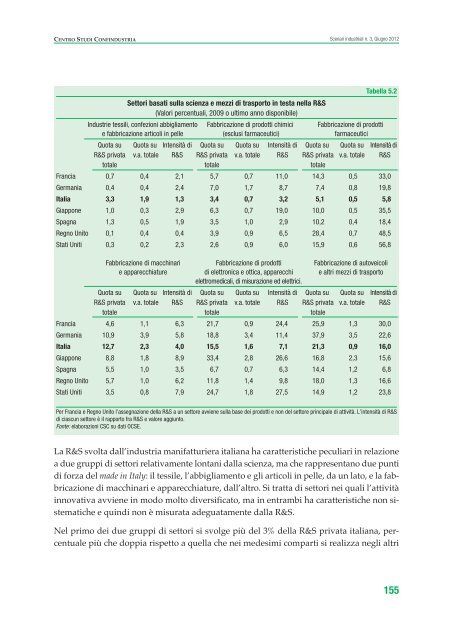

Scenari industriali n. 3, Giugno 2012centro studi confindustriache avvengono nel settore dei servizi sono di tipo organizzativo e quindi non richiedono attivitàsistematica di R&S. Negli anni recenti, però, soprattutto dopo <strong>la</strong> nascita e l’espansionedei servizi del software e l’utilizzo crescente da parte di banche, media e società di telecomunicazionidelle tecnologie digitali, il limite di questo indicatore si è ridotto e in tutti i paesiavanzati una quota importante del<strong>la</strong> R&S privata è condotta da imprese dei servizi.In Italia <strong>la</strong> quota del<strong>la</strong> R&S effettuata da imprese manifatturiere è pari a circa il 70% ed èinferiore, all’interno dei paesi del G7, solo a quelle di Germania e Giappone. La posizioneitaliana si spiega soprattutto con il peso del manifatturiero sul totale del valore aggiunto,superiore a quello che si osserva in Stati Uniti, Francia e Spagna.Il manifatturiero, comunque, è al suo interno notevolmente eterogeneo e, per approfondireil ruolo che svolge nel sistema innovativo di ciascun paese, è utile considerare <strong>la</strong> quotache i settori industriali maggiormente significativi hanno sul totale del<strong>la</strong> R&S privata (Tabel<strong>la</strong>5.2) 6 . L’attività di R&S privata è molto concentrata in alcuni comparti, ma varia moltoda paese a paese. Negli Stati Uniti e in Giappone è in testa il gruppo di settori composto daprodotti elettronici, computer, apparecchi elettromedicali e misuratori di precisione con,rispettivamente, il 25% e il 33% circa del<strong>la</strong> R&S privata. Nel Regno Unito primeggia invece<strong>la</strong> farmaceutica con il 28%. Si tratta, in entrambi i casi, di settori basati sul<strong>la</strong> scienza, neiquali le innovazioni sono strettamente legate all’accumu<strong>la</strong>zione di nuove conoscenze esono soprattutto di prodotto. Rispetto a quelle presenti in altre attività industriali, quindi,in tali comparti le opportunità tecnologiche per le imprese sono enormi, ma per sfruttarleè necessario investire con decisione in R&S e mantenere legami con <strong>la</strong>boratori di ricercapubblici e universitari. Non è un caso che il farmaceutico abbia l’intensità di ricerca e sviluppopiù alta nel<strong>la</strong> maggior parte dei paesi considerati.Più sorprendentemente, nei grandi paesi dell’Europa continentale è il gruppo compostodai settori degli autoveicoli e degli altri mezzi di trasporto quello che vanta <strong>la</strong> quota più altadi R&S privata. Si tratta di settori nei quali sono importanti sia le innovazioni di processosia quelle di prodotto, in genere introdotte grazie all’interazione con i fornitori e con iclienti. Le opportunità tecnologiche derivano, oltre che dal<strong>la</strong> ricerca accademica, anchedalle conoscenze sviluppate internamente mediante i processi produttivi (learning by doinge by using) e dall’integrazione verticale che consente di acquisire competenze. Il modo piùdiffuso per appropriarsi dei vantaggi economici delle innovazioni in tali settori è quello diraggiungere adeguate economie di sca<strong>la</strong> 7 . In Italia l’alta quota di tale gruppo di produzionisul<strong>la</strong> spesa in R&S realizzata dai privati riflette un’alta intensità di ricerca e sviluppo.6Si noti che nel caso di Francia e Regno Unito <strong>la</strong> R&S è assegnata ad un settore industriale sul<strong>la</strong> base dei prodottifabbricati e non del principale settore di attività di ciascuna impresa, come avviene negli altri paesi. I dati, quindi,sono solo in parte comparabili.7Nel<strong>la</strong> tassonomia di Pavitt (1984) questi settori sono definiti “scale-intensive”.154

centro studi confindustriaScenari industriali n. 3, Giugno 2012Settori basati sul<strong>la</strong> scienza e mezzi di trasporto in testa nel<strong>la</strong> R&S(Valori percentuali, 2009 o ultimo anno disponibile)Tabel<strong>la</strong> 5.2Industrie tessili, confezioni abbigliamento Fabbricazione di prodotti chimici Fabbricazione di prodottie fabbricazione articoli in pelle (esclusi farmaceutici) farmaceuticiQuota su Quota su Intensità di Quota su Quota su Intensità di Quota su Quota su Intensità diR&S privata v.a. totale R&S R&S privata v.a. totale R&S R&S privata v.a. totale R&Stotale totale totaleFrancia 0,7 0,4 2,1 5,7 0,7 11,0 14,3 0,5 33,0Germania 0,4 0,4 2,4 7,0 1,7 8,7 7,4 0,8 19,8Italia 3,3 1,9 1,3 3,4 0,7 3,2 5,1 0,5 5,8Giappone 1,0 0,3 2,9 6,3 0,7 19,0 10,0 0,5 35,5Spagna 1,3 0,5 1,9 3,5 1,0 2,9 10,2 0,4 18,4Regno Unito 0,1 0,4 0,4 3,9 0,9 6,5 28,4 0,7 48,5Stati Uniti 0,3 0,2 2,3 2,6 0,9 6,0 15,9 0,6 56,8Fabbricazione di macchinari Fabbricazione di prodotti Fabbricazione di autoveicolie apparecchiature di elettronica e ottica, apparecchi e altri mezzi di trasportoelettromedicali, di misurazione ed elettrici.Quota su Quota su Intensità di Quota su Quota su Intensità di Quota su Quota su Intensità diR&S privata v.a. totale R&S R&S privata v.a. totale R&S R&S privata v.a. totale R&Stotale totale totaleFrancia 4,6 1,1 6,3 21,7 0,9 24,4 25,9 1,3 30,0Germania 10,9 3,9 5,8 18,8 3,4 11,4 37,9 3,5 22,6Italia 12,7 2,3 4,0 15,5 1,6 7,1 21,3 0,9 16,0Giappone 8,8 1,8 8,9 33,4 2,8 26,6 16,8 2,3 15,6Spagna 5,5 1,0 3,5 6,7 0,7 6,3 14,4 1,2 6,8Regno Unito 5,7 1,0 6,2 11,8 1,4 9,8 18,0 1,3 16,6Stati Uniti 3,5 0,8 7,9 24,7 1,8 27,5 14,9 1,2 23,8Per Francia e Regno Unito l’assegnazione del<strong>la</strong> R&S a un settore avviene sul<strong>la</strong> base dei prodotti e non del settore principale di attività. L’intensità di R&Sdi ciascun settore è il rapporto fra R&S e valore aggiunto.Fonte: e<strong>la</strong>borazioni CSC su dati OCSE.La R&S svolta dall’industria manifatturiera italiana ha caratteristiche peculiari in re<strong>la</strong>zionea due gruppi di settori re<strong>la</strong>tivamente lontani dal<strong>la</strong> scienza, ma che rappresentano due puntidi forza del made in Italy: il tessile, l’abbigliamento e gli articoli in pelle, da un <strong>la</strong>to, e <strong>la</strong> fabbricazionedi macchinari e apparecchiature, dall’altro. Si tratta di settori nei quali l’attivitàinnovativa avviene in modo molto diversificato, ma in entrambi ha caratteristiche non sistematichee quindi non è misurata adeguatamente dal<strong>la</strong> R&S.Nel primo dei due gruppi di settori si svolge più del 3% del<strong>la</strong> R&S privata italiana, percentualepiù che doppia rispetto a quel<strong>la</strong> che nei medesimi comparti si realizza negli altri155

- Page 1 and 2:

SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4:

CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10:

Centro Studi ConfinduStriaScenari i

- Page 11 and 12:

Centro Studi ConfinduStriaScenari i

- Page 13 and 14:

Centro Studi ConfinduStriaScenari i

- Page 15 and 16:

Centro Studi ConfinduStriaScenari i

- Page 17 and 18:

Centro Studi ConfinduStriaScenari i

- Page 19 and 20:

Centro Studi ConfinduStriaScenari i

- Page 21 and 22:

Centro Studi ConfinduStriaScenari i

- Page 23 and 24:

Centro Studi ConfinduStriaScenari i

- Page 25 and 26:

Centro Studi ConfinduStriaScenari i

- Page 27 and 28:

Centro Studi ConfinduStriaScenari i

- Page 29 and 30:

Centro Studi ConfinduStriaScenari i

- Page 31 and 32:

Centro Studi ConfinduStriaScenari i

- Page 33 and 34:

Centro Studi ConfinduStriaScenari i

- Page 35 and 36:

Centro Studi ConfinduStriaScenari i

- Page 37 and 38:

Centro Studi ConfinduStriaScenari i

- Page 39 and 40:

Centro Studi ConfinduStriaScenari i

- Page 41 and 42:

Centro Studi ConfinduStriaScenari i

- Page 43 and 44:

Centro Studi ConfinduStriaScenari i

- Page 45 and 46:

Centro Studi ConfinduStriaScenari i

- Page 47 and 48:

Centro Studi ConfinduStriaScenari i

- Page 49 and 50:

Centro Studi ConfinduStriaScenari i

- Page 51 and 52:

Centro Studi ConfinduStriaScenari i

- Page 53 and 54:

Centro Studi ConfinduStriaScenari i

- Page 55:

Centro Studi ConfinduStriaScenari i

- Page 58 and 59:

Scenari industriali n. 3, Giugno 20

- Page 60 and 61:

Scenari industriali n. 3, Giugno 20

- Page 62 and 63:

Scenari industriali n. 3, Giugno 20

- Page 64 and 65:

Scenari industriali n. 3, Giugno 20

- Page 66 and 67:

Scenari industriali n. 3, Giugno 20

- Page 68 and 69:

Scenari industriali n. 3, Giugno 20

- Page 70 and 71:

Scenari industriali n. 3, Giugno 20

- Page 72 and 73:

Scenari industriali n. 3, Giugno 20

- Page 74 and 75:

Scenari industriali n. 3, Giugno 20

- Page 76 and 77:

Scenari industriali n. 3, Giugno 20

- Page 78 and 79:

Scenari industriali n. 3, Giugno 20

- Page 80 and 81:

Scenari industriali n. 3, Giugno 20

- Page 83 and 84:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151: Scenari industriali n. 3, Giugno 20

- Page 152 and 153: Scenari industriali n. 3, Giugno 20

- Page 156 and 157: Scenari industriali n. 3, Giugno 20

- Page 158 and 159: Scenari industriali n. 3, Giugno 20

- Page 160 and 161: Scenari industriali n. 3, Giugno 20

- Page 162 and 163: Scenari industriali n. 3, Giugno 20

- Page 164 and 165: NOTE

- Page 166 and 167: NOTE

- Page 168: Finito di stampare nel giugno 2012I