Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStriaIl valore aggiunto manifatturiero nel decennio 2000-2010 si è ridotto del 9,7% cumu<strong>la</strong>to,a fronte di un calo del 15,0% stimato precedentemente. La dinamica delle due serie èpressoché identica nel<strong>la</strong> prima parte del periodo: tra 2000 e 2003 <strong>la</strong> contrazione è sololeggermente inferiore (-4,0% dal -4,3%); dal 2004 al 2007 il gap tra le due curve si amplia(8,5% dal 5,3%). Tra 2008 e 2010 <strong>la</strong> caduta è un po’ meno profonda (-11,4% dal -12,2%,Grafico B).Gli effetti del<strong>la</strong> revisione sul PIL complessivo sono stati molto meno rilevanti, anche perchévengono già dopo molti ricalcoli 4 . Ma soprattutto perché il contributo delle esportazioninette non è granché cambiato proprio per il contestuale innalzamento del<strong>la</strong>dinamica di esportazioni e importazioni.La variazione media annua del PIL involume è superiore a quel<strong>la</strong> del<strong>la</strong>serie precedente di 0,2 punti percentuali,sostanzialmente conseguita trail 2004 e il 2007 (+0,8% cumu<strong>la</strong>to),mentre si è avuta una contrazione minorenel biennio 2008-2009 (di 0,2punti cumu<strong>la</strong>ti). Tra il 2000 e il 2010,rispetto alle precedenti stime, il PIL ècresciuto dell’1,4% in più (Grafico C).Il PIL nominale è invece aumentatomediamente del 2,6% annuo, inferioredi 0,1 punti percentuali rispetto al<strong>la</strong>variazione calco<strong>la</strong>ta con <strong>la</strong> serie precedente.110108106104102100Grafico CPIL italiano: nelle nuove stime crescita più ampiae contrazione meno profonda(Indici 2000=100, prezzi costanti)Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT.Guardando al dettaglio delle componenti del PIL, nel 2000-2010 <strong>la</strong> domanda interna (consumie investimenti) in volume ha mostrato un andamento analogo a quello delle stimeprecedenti, con un leggero contenimento del<strong>la</strong> flessione degli investimenti (dal -0,3%medio annuo al -0,2%; Tabel<strong>la</strong> A).98Nuova serieVecchia serie2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20104Per esempio, secondo le stime del 2008 si è passati da un aumento del PIL del 7,9% tra il 2000 e il 2007 al 9,1% attuale.50

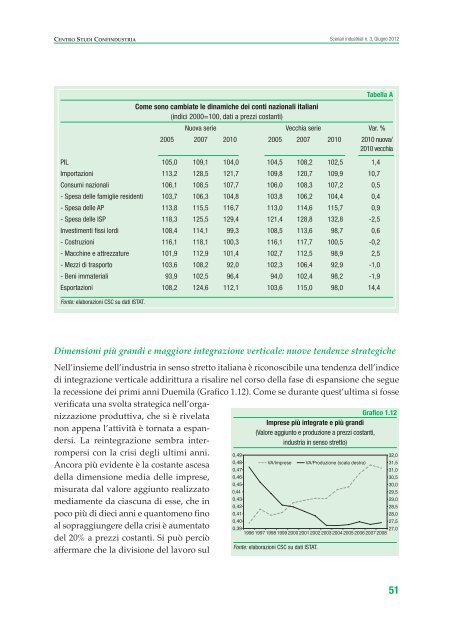

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012Come sono cambiate le dinamiche dei conti nazionali italiani(indici 2000=100, dati a prezzi costanti)Tabel<strong>la</strong> ANuova serie Vecchia serie Var. %2005 2007 2010 2005 2007 2010 2010 nuova/2010 vecchiaPIL 105,0 109,1 104,0 104,5 108,2 102,5 1,4Importazioni 113,2 128,5 121,7 109,8 120,7 109,9 10,7Consumi nazionali 106,1 108,5 107,7 106,0 108,3 107,2 0,5- Spesa delle famiglie residenti 103,7 106,3 104,8 103,8 106,2 104,4 0,4- Spesa delle AP 113,8 115,5 116,7 113,0 114,6 115,7 0,9- Spesa delle ISP 118,3 125,5 129,4 121,4 128,8 132,8 -2,5Investimenti fissi lordi 108,4 114,1 99,3 108,5 113,6 98,7 0,6- Costruzioni 116,1 118,1 100,3 116,1 117,7 100,5 -0,2- Macchine e attrezzature 101,9 112,9 101,4 102,7 112,5 98,9 2,5- Mezzi di trasporto 103,6 108,2 92,0 102,3 106,4 92,9 -1,0- Beni immateriali 93,9 102,5 96,4 94,0 102,4 98,2 -1,9Esportazioni 108,2 124,6 112,1 103,6 115,0 98,0 14,4Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT.dimensioni più grandi e maggiore integrazione verticale: nuove tendenze strategicheNell’insieme dell’industria in senso stretto italiana è riconoscibile una tendenza dell’indicedi integrazione verticale addirittura a risalire nel corso del<strong>la</strong> fase di espansione che segue<strong>la</strong> recessione dei primi anni Duemi<strong>la</strong> (Grafico 1.12). Come se durante quest’ultima si fosseverificata una svolta <strong>strategica</strong> nell’organizzazioneproduttiva, che si è rive<strong>la</strong>tanon appena l’attività è <strong>torna</strong>ta a espandersi.La reintegrazione sembra interrompersicon <strong>la</strong> crisi degli ultimi anni.Ancora più evidente è <strong>la</strong> costante ascesadel<strong>la</strong> dimensione media delle imprese,misurata dal valore aggiunto realizzatomediamente da ciascuna di esse, che inpoco più di dieci anni e quantomeno finoal sopraggiungere del<strong>la</strong> crisi è aumentatodel 20% a prezzi costanti. Si può perciòaffermare che <strong>la</strong> divisione del <strong>la</strong>voro sulGrafico 1.12Imprese più integrate e più grandi(Valore aggiunto e produzione a prezzi costanti,industria in senso stretto)0,490,48VA/Imprese VA/Produzione (sca<strong>la</strong> destra)32,031,50,4731,00,4630,50,4530,00,4429,50,4329,00,4228,50,4128,00,4027,50,3927,01996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT.51

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I