Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStriaL’integrazione verticale del<strong>la</strong> produzione manifatturiera ha subito, dunque, nell’arco dei trent’annidal 1970 in poi, un costante ridimensionamento, che è risultato generalizzato a pressochétutti gli ambiti industriali. Già nel<strong>la</strong> seconda metà degli anni Ottanta questa flessione erasembrata in alcuni settori cedere il passo a una stabilizzazione, ma era poi stata seguita invecedovunque da una ulteriore e rapida contrazione. A partire dall’inizio dell’ultimo decennio <strong>la</strong>discesa invece si arresta e mostra addirittura in qualche caso una leggera tendenza al rialzo.Il dispiegarsi di questo processo produce un forte livel<strong>la</strong>mento del grado di integrazione verticalenelle diverse industrie, che per lo più si realizza all’ingiù. I dati suggeriscono che sianostati raggiunti livelli minimi e divari molto contenuti, determinati questi ultimi da fattori legatialle specificità merceologiche. Nei diversi settori, lo spessore dei mercati intermedi sembraavere raggiunto una consistenza ottimale: il volume degli scambi di mercato in rapportoal<strong>la</strong> creazione di valore aggiunto appare ormai stabile nell’intorno di un valore definito.L’ISTAT ha rifatto i conti: per export e industria performance molto più bril<strong>la</strong>nteTra il 2003 e il 2007 l’export italiano è aumentato in volume a ritmi molto elevati, quasi tedeschi:+6,7% l’anno, +26,6% cumu<strong>la</strong>to. Nello stesso periodo il valore aggiunto manifatturieroè salito del 2,4% medio annuo, il 10,1% in totale (dati a prezzi costanti). Le imprese cheavevano operato una profonda trasformazione iniziavano a raccoglierne i frutti. Queste performancesono venute al<strong>la</strong> luce grazie al<strong>la</strong> revisione delle stime di contabilità nazionale peril periodo 2000-2010 diffuse dall’Istat nell’ottobre scorso. Revisione che ha corretto al rialzoi dati precedenti. Secondo le nuove statistiche in quel decennio le esportazioni sono aumentatedell’1,2% annuo (12,1% cumu<strong>la</strong>to) contro il -0,2% annuo (-2,0% cumu<strong>la</strong>to) del<strong>la</strong>vecchia serie. Per il valore aggiunto manifatturiero <strong>la</strong> nuova serie dà un decremento annuodell’1,0% (-9,7% cumu<strong>la</strong>to) da una variazione annua del -1,6% (-15,0% cumu<strong>la</strong>to).Queste modifiche sono attribuibili in parte al<strong>la</strong> nuova c<strong>la</strong>ssificazione delle attività economiche(ATECO 2007) e dei prodotti (CPA 2008) 1 , come richiesto da Eurostat; ma è soprattuttoeffetto del<strong>la</strong> revisione quinquennale che ha beneficiato di miglioramenti nei metodie nelle fonti e che ha prodotto il passaggio al 2005 come anno base di riferimento (dal 2000) 2 .1La c<strong>la</strong>ssificazione ATECO 2007 introduce nuove tipologie di attività produttive. In partico<strong>la</strong>re nel settore dei servizi,dove le principali innovazioni riguardano <strong>la</strong> definizione dei comparti di informazione e comunicazione (sezioneJ dell’ATECO 2007) che riunisce attività in precedenza frammentate tra attività industriali e di servizio (sezioniD, I, K e O dell’ATECO 2002), nonché <strong>la</strong> suddivisione delle attività professionali e imprenditoriali in tre distinti settori(sezioni L, M e N). Nell’industria il settore del<strong>la</strong> produzione di energia elettrica, gas e acqua è stato suddivisoin due sezioni e attualmente comprende le attività re<strong>la</strong>tive alle misure igienico-sanitarie, <strong>la</strong> raccolta, depurazionee distribuzione d’acqua e le attività di recupero materiali (sezioni D ed E dell’ATECO 2007). Un’ulteriore modificariguarda <strong>la</strong> definizione di attività manifatturiere, che non comprende più i prodotti dell’editoria (ora inclusi nel<strong>la</strong>sezione J dell’ATECO 2007) e i prodotti risultanti dal recupero e preparazione per il ricic<strong>la</strong>ggio (confluiti nel<strong>la</strong> sezioneE). Si veda ISTAT, Conti nazionali secondo le nuove c<strong>la</strong>ssificazioni delle attività economiche, 19 ottobre 2011.2Tra cui le nuove stime del<strong>la</strong> bi<strong>la</strong>ncia dei pagamenti e<strong>la</strong>borate dal<strong>la</strong> Banca d’Italia.48

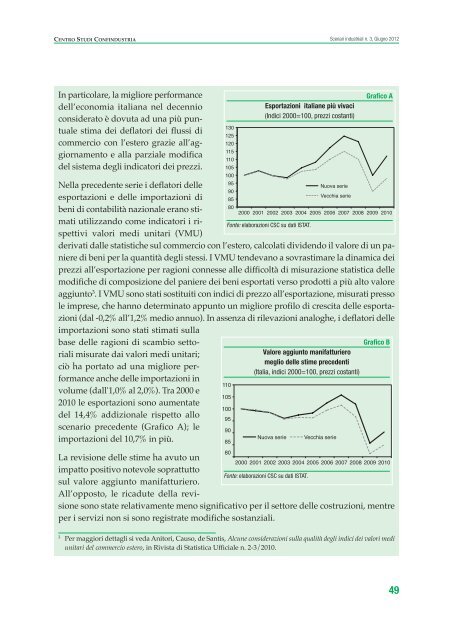

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012In partico<strong>la</strong>re, <strong>la</strong> migliore performancedell’economia italiana nel decennioconsiderato è dovuta ad una più puntualestima dei def<strong>la</strong>tori dei flussi dicommercio con l’estero grazie all’aggiornamentoe al<strong>la</strong> parziale modificadel sistema degli indicatori dei prezzi.95Nel<strong>la</strong> precedente serie i def<strong>la</strong>tori delleNuova serie90esportazioni e delle importazioni diVecchia serie8580beni di contabilità nazionale erano stimatiutilizzando come indicatori i ri-2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT.spettivi valori medi unitari (VMU)derivati dalle statistiche sul commercio con l’estero, calco<strong>la</strong>ti dividendo il valore di un panieredi beni per <strong>la</strong> quantità degli stessi. I VMU tendevano a sovrastimare <strong>la</strong> dinamica deiprezzi all’esportazione per ragioni connesse alle difficoltà di misurazione statistica dellemodifiche di composizione del paniere dei beni esportati verso prodotti a più alto valoreaggiunto 3 . I VMU sono stati sostituiti con indici di prezzo all’esportazione, misurati pressole imprese, che hanno determinato appunto un migliore profilo di crescita delle esportazioni(dal -0,2% all’1,2% medio annuo). In assenza di rilevazioni analoghe, i def<strong>la</strong>tori delleimportazioni sono stati stimati sul<strong>la</strong>base delle ragioni di scambio settorialimisurate dai valori medi unitari;ciò ha portato ad una migliore performanceanche delle importazioni involume (dall'1,0% al 2,0%). Tra 2000 e2010 le esportazioni sono aumentatedel 14,4% addizionale rispetto alloscenario precedente (Grafico A); leimportazioni del 10,7% in più.13012512010510011010510095908580Esportazioni italiane più vivaci(Indici 2000=100, prezzi costanti)Valore aggiunto manifatturieromeglio delle stime precedenti(Italia, indici 2000=100, prezzi costanti)Nuova serieVecchia serieGrafico AGrafico BLa revisione delle stime ha avuto un2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010impatto positivo notevole soprattuttoFonte: e<strong>la</strong>borazioni CSC su dati ISTAT.sul valore aggiunto manifatturiero.All’opposto, le ricadute del<strong>la</strong> revisionesono state re<strong>la</strong>tivamente meno significativo per il settore delle costruzioni, mentreper i servizi non si sono registrate modifiche sostanziali.1151103Per maggiori dettagli si veda Anitori, Causo, de Santis, Alcune considerazioni sul<strong>la</strong> qualità degli indici dei valori mediunitari del commercio estero, in Rivista di Statistica Ufficiale n. 2-3/2010.49

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I