torna strategica la - Confindustria

torna strategica la - Confindustria

torna strategica la - Confindustria

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

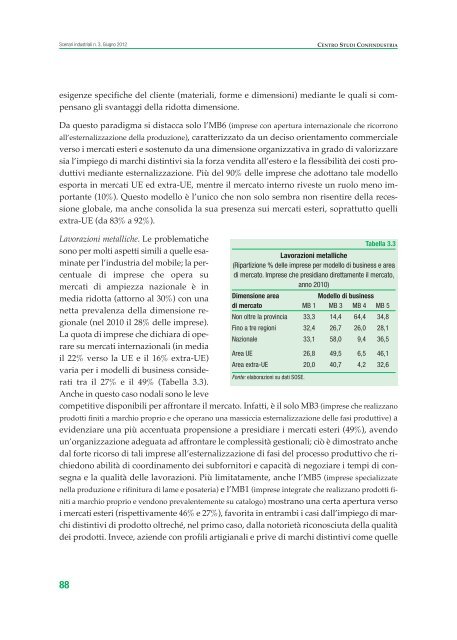

Scenari industriali n. 3, Giugno 2012CENTRO STUDI CONFINDUSTRIAesigenze specifiche del cliente (materiali, forme e dimensioni) mediante le quali si compensanogli svantaggi del<strong>la</strong> ridotta dimensione.Da questo paradigma si distacca solo l’MB6 (imprese con apertura internazionale che ricorronoall’esternalizzazione del<strong>la</strong> produzione), caratterizzato da un deciso orientamento commercialeverso i mercati esteri e sostenuto da una dimensione organizzativa in grado di valorizzaresia l’impiego di marchi distintivi sia <strong>la</strong> forza vendita all’estero e <strong>la</strong> flessibilità dei costi produttivimediante esternalizzazione. Più del 90% delle imprese che adottano tale modelloesporta in mercati UE ed extra-UE, mentre il mercato interno riveste un ruolo meno importante(10%). Questo modello è l’unico che non solo sembra non risentire del<strong>la</strong> recessioneglobale, ma anche consolida <strong>la</strong> sua presenza sui mercati esteri, soprattutto quelliextra-UE (da 83% a 92%).Lavorazioni metalliche. Le problematichesono per molti aspetti simili a quelle esaminateper l’industria del mobile; <strong>la</strong> percentualedi imprese che opera sumercati di ampiezza nazionale è inmedia ridotta (attorno al 30%) con unanetta prevalenza del<strong>la</strong> dimensione regionale(nel 2010 il 28% delle imprese).La quota di imprese che dichiara di operaresu mercati internazionali (in mediail 22% verso <strong>la</strong> UE e il 16% extra-UE)varia per i modelli di business consideratitra il 27% e il 49% (Tabel<strong>la</strong> 3.3).Anche in questo caso nodali sono le leveTabel<strong>la</strong> 3.3Lavorazioni metalliche(Ripartizione % delle imprese per modello di business e areadi mercato. Imprese che presidiano direttamente il mercato,anno 2010)Dimensione areaModello di businessdi mercato MB 1 MB 3 MB 4 MB 5Non oltre <strong>la</strong> provincia 33,3 14,4 64,4 34,8Fino a tre regioni 32,4 26,7 26,0 28,1Nazionale 33,1 58,0 9,4 36,5Area UE 26,8 49,5 6,5 46,1Area extra-UE 20,0 40,7 4,2 32,6Fonte: e<strong>la</strong>borazioni su dati SOSE.competitive disponibili per affrontare il mercato. Infatti, è il solo MB3 (imprese che realizzanoprodotti finiti a marchio proprio e che operano una massiccia esternalizzazione delle fasi produttive) aevidenziare una più accentuata propensione a presidiare i mercati esteri (49%), avendoun’organizzazione adeguata ad affrontare le complessità gestionali; ciò è dimostrato anchedal forte ricorso di tali imprese all’esternalizzazione di fasi del processo produttivo che richiedonoabilità di coordinamento dei subfornitori e capacità di negoziare i tempi di consegnae <strong>la</strong> qualità delle <strong>la</strong>vorazioni. Più limitatamente, anche l’MB5 (imprese specializzatenel<strong>la</strong> produzione e rifinitura di <strong>la</strong>me e posateria) e l’MB1 (imprese integrate che realizzano prodotti finitia marchio proprio e vendono prevalentemente su catalogo) mostrano una certa apertura versoi mercati esteri (rispettivamente 46% e 27%), favorita in entrambi i casi dall’impiego di marchidistintivi di prodotto oltreché, nel primo caso, dal<strong>la</strong> notorietà riconosciuta del<strong>la</strong> qualitàdei prodotti. Invece, aziende con profili artigianali e prive di marchi distintivi come quelle88