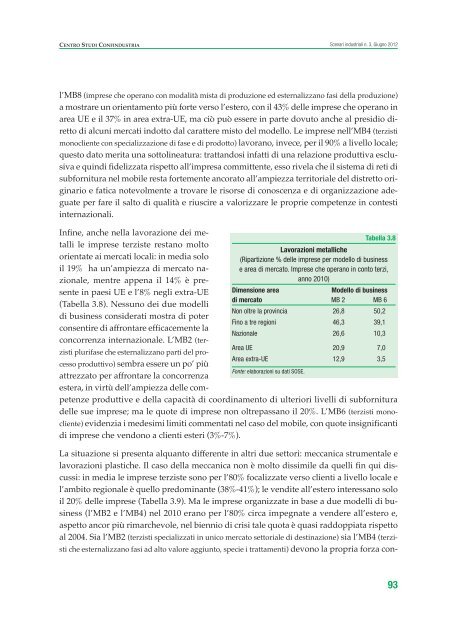

Scenari industriali n. 3, Giugno 2012CENTRO STUDI CONFINDUSTRIANon tutte le imprese terziste potevano essere in grado di affrontare questa sfida. Ciò dipendevasia dal modello di business adottato (e quindi ancora una volta dal<strong>la</strong> strutturazionedel<strong>la</strong> propria catena del valore) sia dal settore di appartenenza, dal momento che il controlloe <strong>la</strong> capacità di gestire leve competitive critiche è funzione delle barriere all’entrata (e all’uscita).Nell’analisi che segue, <strong>la</strong> dimensione geografica dei mercati serviti viene incrociatacon i principali modelli di business dei terzisti, fornendo interessanti riscontri sui comportamenticompetitivi di tali imprese nell’orientarsi verso dimensioni internazionali dei mercati.Iniziando a considerare i tre settori deibeni finali di consumo – abbigliamento,mobili e <strong>la</strong>vorazioni metalliche – emergein primo luogo il tuttora scarso orientamentogenerale verso l’estero (Tabelle3.6-3.8). Nell’abbigliamento al 2010 il65% delle imprese operava su mercatilocali, prevalentemente su sca<strong>la</strong> regionale(42%); sebbene questa quota sia indiminuzione di circa 8 punti percentualirispetto al periodo 2004-08.Area UE 87,3 23,6Area extra UE 73,7 18,2In questo quadro è soprattutto l’MB2 Fonte: e<strong>la</strong>borazioni su dati SOSE.(imprese specializzate che operano soprattuttoper <strong>la</strong> GDO) a mostrare una marcata capacità di presidiare i clienti esteri, grazie al<strong>la</strong> capacitàdi valorizzare al tempo stesso il design (e <strong>la</strong> notorietà) italiani, <strong>la</strong> qualità del prodotto e ilrispetto dei tempi di consegna. La quota di imprese che vende nei paesi UE sfiora infatti il90% e quel<strong>la</strong> negli extra-UE il 74%. In questo caso è chiaramente decisivo il ruolo svoltodal<strong>la</strong> GDO nel consentire l’accesso aimercati esteri. Infatti, le imprese cheTabel<strong>la</strong> 3.7operano con l’MB7 (terzisti generalisti diprocesso che esternalizzano fasi produttive),invece, si limitano per il 65% a seguire<strong>la</strong> cliente<strong>la</strong> locale.Nei mobili i terzisti sono ancora menopresenti sui mercati UE ed extra-UE diquanto avvenga nell’abbigliamento, perchéle imprese sono rivolte verso i mercatilocali tra il 60% e il 50% dei casi e <strong>la</strong>dimensione regionale è quel<strong>la</strong> prevalente(42%) (Tabel<strong>la</strong> 3.7). Vi è soltantoTabel<strong>la</strong> 3.6Confezioni di abbigliamento(Ripartizione % delle imprese per modello di businesse area di mercato. Imprese che operano in conto terzi,anno 2010)Dimensione areaModello di businessdi mercato MB 2 MB 7Non oltre <strong>la</strong> provincia 7,5 22,3Fino a tre regioni 25,7 46,0Nazionale 57,3 30,8Fabbricazione di mobili(Ripartizione % delle imprese per modello di businesse area di mercato. Imprese che operano in conto terzi,anno 2010)Dimensione areaModello di businessdi mercato MB 4 MB 8Non oltre <strong>la</strong> provincia 47,6 20,5Fino a tre regioni 42,7 41,2Nazionale 9,2 35,8Area UE 6,2 43,6Area extra-UE 3,3 37,0Fonte: e<strong>la</strong>borazioni su dati SOSE.92

CENTRO STUDI CONFINDUSTRIAScenari industriali n. 3, Giugno 2012l’MB8 (imprese che operano con modalità mista di produzione ed esternalizzano fasi del<strong>la</strong> produzione)a mostrare un orientamento più forte verso l’estero, con il 43% delle imprese che operano inarea UE e il 37% in area extra-UE, ma ciò può essere in parte dovuto anche al presidio direttodi alcuni mercati indotto dal carattere misto del modello. Le imprese nell’MB4 (terzistimonocliente con specializzazione di fase e di prodotto) <strong>la</strong>vorano, invece, per il 90% a livello locale;questo dato merita una sottolineatura: trattandosi infatti di una re<strong>la</strong>zione produttiva esclusivae quindi fidelizzata rispetto all’impresa committente, esso rive<strong>la</strong> che il sistema di reti disubfornitura nel mobile resta fortemente ancorato all’ampiezza territoriale del distretto originarioe fatica notevolmente a trovare le risorse di conoscenza e di organizzazione adeguateper fare il salto di qualità e riuscire a valorizzare le proprie competenze in contestiinternazionali.Tabel<strong>la</strong> 3.8Lavorazioni metalliche(Ripartizione % delle imprese per modello di businesse area di mercato. Imprese che operano in conto terzi,anno 2010)Dimensione areaModello di businessdi mercato MB 2 MB 6Non oltre <strong>la</strong> provincia 26,8 50,2Fino a tre regioni 46,3 39,1Nazionale 26,6 10,3Area UE 20,9 7,0Area extra-UE 12,9 3,5Fonte: e<strong>la</strong>borazioni su dati SOSE.Infine, anche nel<strong>la</strong> <strong>la</strong>vorazione dei metallile imprese terziste restano moltoorientate ai mercati locali: in media soloil 19% ha un’ampiezza di mercato nazionale,mentre appena il 14% è presentein paesi UE e l’8% negli extra-UE(Tabel<strong>la</strong> 3.8). Nessuno dei due modellidi business considerati mostra di poterconsentire di affrontare efficacemente <strong>la</strong>concorrenza internazionale. L’MB2 (terzistiplurifase che esternalizzano parti del processoproduttivo) sembra essere un po’ piùattrezzato per affrontare <strong>la</strong> concorrenzaestera, in virtù dell’ampiezza delle competenzeproduttive e del<strong>la</strong> capacità di coordinamento di ulteriori livelli di subfornituradelle sue imprese; ma le quote di imprese non oltrepassano il 20%. L’MB6 (terzisti monocliente)evidenzia i medesimi limiti commentati nel caso del mobile, con quote insignificantidi imprese che vendono a clienti esteri (3%-7%).La situazione si presenta alquanto differente in altri due settori: meccanica strumentale e<strong>la</strong>vorazioni p<strong>la</strong>stiche. Il caso del<strong>la</strong> meccanica non è molto dissimile da quelli fin qui discussi:in media le imprese terziste sono per l’80% focalizzate verso clienti a livello locale el’ambito regionale è quello predominante (38%-41%); le vendite all’estero interessano soloil 20% delle imprese (Tabel<strong>la</strong> 3.9). Ma le imprese organizzate in base a due modelli di business(l’MB2 e l’MB4) nel 2010 erano per l’80% circa impegnate a vendere all’estero e,aspetto ancor più rimarchevole, nel biennio di crisi tale quota è quasi raddoppiata rispettoal 2004. Sia l’MB2 (terzisti specializzati in unico mercato settoriale di destinazione) sia l’MB4 (terzistiche esternalizzano fasi ad alto valore aggiunto, specie i trattamenti) devono <strong>la</strong> propria forza con-93

- Page 1 and 2:

SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4:

CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10:

Centro Studi ConfinduStriaScenari i

- Page 11 and 12:

Centro Studi ConfinduStriaScenari i

- Page 13 and 14:

Centro Studi ConfinduStriaScenari i

- Page 15 and 16:

Centro Studi ConfinduStriaScenari i

- Page 17 and 18:

Centro Studi ConfinduStriaScenari i

- Page 19 and 20:

Centro Studi ConfinduStriaScenari i

- Page 21 and 22:

Centro Studi ConfinduStriaScenari i

- Page 23 and 24:

Centro Studi ConfinduStriaScenari i

- Page 25 and 26:

Centro Studi ConfinduStriaScenari i

- Page 27 and 28:

Centro Studi ConfinduStriaScenari i

- Page 29 and 30:

Centro Studi ConfinduStriaScenari i

- Page 31 and 32:

Centro Studi ConfinduStriaScenari i

- Page 33 and 34:

Centro Studi ConfinduStriaScenari i

- Page 35 and 36:

Centro Studi ConfinduStriaScenari i

- Page 37 and 38:

Centro Studi ConfinduStriaScenari i

- Page 39 and 40:

Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I