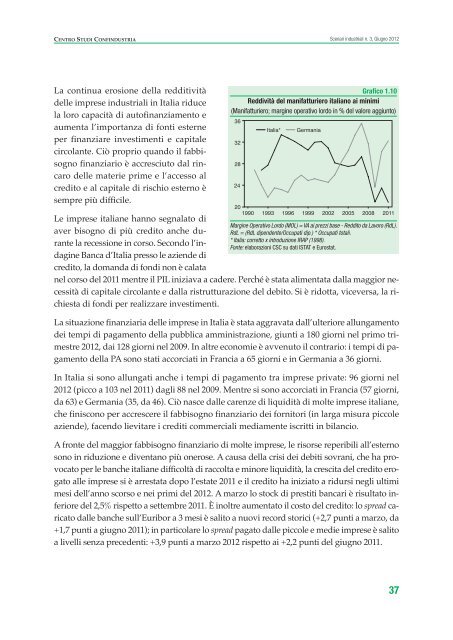

Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStrialevanti per il cambio effettivo reale e con<strong>la</strong> contrazione dei margini unitari (si vedanoi Grafici 1.3 e 1.10), suggerisce chele imprese italiane abbiano cercato di difenderequote di mercato assorbendoparte dell’aumento del CLUP in minorilivelli di redditività.140130120110Grafico 1.8Ancora in rialzo il CLUP in Italia(Settore manifatturiero, indici 1997=100)ItaliaUSAFranciaGermania100redditività industriale ai minimi,fabbisogno finanziario in aumentoma fonti esterne meno accessibiliIn Italia il markup dell’industria in sensostretto, misurato dal rapporto tra def<strong>la</strong>tore del<strong>la</strong> produzione e costi unitari variabili, è ca<strong>la</strong>tonel 2011 dell’1,0%. La flessione ha prolungato <strong>la</strong> negativa tendenza in atto fin dal<strong>la</strong> metàdegli anni 90, tanto che il markup si è collocato del 4,5% sotto il livello del 1996 (Grafico 1.9).Nel 2010 aveva registrato un rimbalzo parziale dopo <strong>la</strong> caduta marcata del 2008-2009.L’erosione del markup nel 2011 è stata determinatadall’aumento dei costi unitari variabili(+5,6%) maggiore di quello, pur moltosostenuto, del prezzo dell’output (+4,5%).L’incremento dei costi unitari è stato dovutonon solo al maggior CLUP (+2,5%), maanche e soprattutto al rincaro degli input(+6,6%), a seguito dell’aumento dei prezzidelle materie prime (si veda il riquadro “Leimprese cinesi sbarcano all’estero a caccia dirisorse naturali per l’industria”).801997 1999 2001 2003 2005 2007 2009 2011Fonte: e<strong>la</strong>borazioni CSC su dati Eurostat e U.S. BLS.Nel 2011 anche il margine operativoFonte: e<strong>la</strong>borazioni CSC su dati ISTAT.lordo (MOL) nel manifatturiero, misuratoin percentuale del valore aggiunto,si è nuovamente ridotto (ca<strong>la</strong>ndo al 20,8%), dopo il recupero messo a segno nel 2010 (al23,5%). Anche il MOL prosegue un trend decennale di discesa: <strong>la</strong> perdita complessiva è statadi 12,6 punti percentuali rispetto al 33,4% del 1995. Il calo strutturale di redditività nel manifatturieroitaliano contrasta con il rafforzamento registrato in Germania, dove il MOL eraposizionato su un trend nettamente ascendente tra il 2002 e il 2007 e dove il rimbalzo nelbiennio 2010-2011 ha recuperato gran parte del crollo registrato nel 2008-2009 (Grafico 1.10).90104103102101100999897Grafico 1.9Markup: l’erosione continua(Italia, industria in senso stretto, indici 2005=100,dati trimestrali, destagionalizzati)1992199319941995199619971998199920002001200220032004200520062007200820092010201136

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012La continua erosione del<strong>la</strong> redditivitàdelle imprese industriali in Italia riduce<strong>la</strong> loro capacità di autofinanziamento eaumenta l’importanza di fonti esterneper finanziare investimenti e capitalecirco<strong>la</strong>nte. Ciò proprio quando il fabbisognofinanziario è accresciuto dal rincarodelle materie prime e l’accesso alcredito e al capitale di rischio esterno èsempre più difficile.Le imprese italiane hanno segna<strong>la</strong>to diaver bisogno di più credito anche durante<strong>la</strong> recessione in corso. Secondo l’indagineBanca d’Italia presso le aziende dicredito, <strong>la</strong> domanda di fondi non è ca<strong>la</strong>taGrafico 1.10Reddività del manifatturiero italiano ai minimi(Manifatturiero; margine operativo lordo in % del valore aggiunto)201990 1993 1996 1999 2002 2005 2008 2011Margine Operativo Lordo (MOL) = VA ai prezzi base - Reddito da Lavoro (RdL).RdL = (RdL dipendente/Occupati dip.) * Occupati totali.* Italia: corretto x introduzione IRAP (1998).Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT e Eurostat.nel corso del 2011 mentre il PIL iniziava a cadere. Perché è stata alimentata dal<strong>la</strong> maggior necessitàdi capitale circo<strong>la</strong>nte e dal<strong>la</strong> ristrutturazione del debito. Si è ridotta, viceversa, <strong>la</strong> richiestadi fondi per realizzare investimenti.La situazione finanziaria delle imprese in Italia è stata aggravata dall’ulteriore allungamentodei tempi di pagamento del<strong>la</strong> pubblica amministrazione, giunti a 180 giorni nel primo trimestre2012, dai 128 giorni nel 2009. In altre economie è avvenuto il contrario: i tempi di pagamentodel<strong>la</strong> PA sono stati accorciati in Francia a 65 giorni e in Germania a 36 giorni.In Italia si sono allungati anche i tempi di pagamento tra imprese private: 96 giorni nel2012 (picco a 103 nel 2011) dagli 88 nel 2009. Mentre si sono accorciati in Francia (57 giorni,da 63) e Germania (35, da 46). Ciò nasce dalle carenze di liquidità di molte imprese italiane,che finiscono per accrescere il fabbisogno finanziario dei fornitori (in <strong>la</strong>rga misura piccoleaziende), facendo lievitare i crediti commerciali mediamente iscritti in bi<strong>la</strong>ncio.A fronte del maggior fabbisogno finanziario di molte imprese, le risorse reperibili all’esternosono in riduzione e diventano più onerose. A causa del<strong>la</strong> crisi dei debiti sovrani, che ha provocatoper le banche italiane difficoltà di raccolta e minore liquidità, <strong>la</strong> crescita del credito erogatoalle imprese si è arrestata dopo l’estate 2011 e il credito ha iniziato a ridursi negli ultimimesi dell’anno scorso e nei primi del 2012. A marzo lo stock di prestiti bancari è risultato inferioredel 2,5% rispetto a settembre 2011. È inoltre aumentato il costo del credito: lo spread caricatodalle banche sull’Euribor a 3 mesi è salito a nuovi record storici (+2,7 punti a marzo, da+1,7 punti a giugno 2011); in partico<strong>la</strong>re lo spread pagato dalle piccole e medie imprese è salitoa livelli senza precedenti: +3,9 punti a marzo 2012 rispetto ai +2,2 punti del giugno 2011.36322824Italia*Germania37

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I