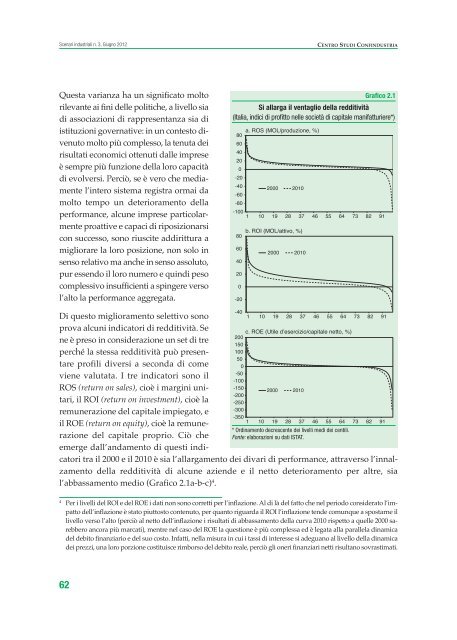

Scenari industriali n. 3, Giugno 2012CENTRO STUDI CONFINDUSTRIAQuesta varianza ha un significato moltorilevante ai fini delle politiche, a livello siadi associazioni di rappresentanza sia diistituzioni governative: in un contesto divenutomolto più complesso, <strong>la</strong> tenuta deirisultati economici ottenuti dalle impreseè sempre più funzione del<strong>la</strong> loro capacitàdi evolversi. Perciò, se è vero che mediamentel’intero sistema registra ormai damolto tempo un deterioramento del<strong>la</strong>performance, alcune imprese partico<strong>la</strong>rmenteproattive e capaci di riposizionarsicon successo, sono riuscite addirittura amigliorare <strong>la</strong> loro posizione, non solo insenso re<strong>la</strong>tivo ma anche in senso assoluto,pur essendo il loro numero e quindi pesocomplessivo insufficienti a spingere versol’alto <strong>la</strong> performance aggregata.Grafico 2.1Si al<strong>la</strong>rga il ventaglio del<strong>la</strong> redditività(Italia, indici di profitto nelle società di capitale manifatturiere*)a. ROS (MOL/produzione, %)806040200-20-40-60-802000 2010-1001 10 19 28 37 46 55 64 73 82 91806040200-20b. ROI (MOL/attivo, %)2000 2010c. ROE (Utile d’esercizio/capitale netto, %)200150100500-50-100-1502000 2010-200-250-300-3501 10 19 28 37 46 55 64 73 82 91* Ordinamento decrescente dei livelli medi dei centili.Fonte: e<strong>la</strong>borazioni su dati ISTAT.Di questo miglioramento selettivo sonoprova alcuni indicatori di redditività. Sene è preso in considerazione un set di treperché <strong>la</strong> stessa redditività può presentareprofili diversi a seconda di comeviene valutata. I tre indicatori sono ilROS (return on sales), cioè i margini unitari,il ROI (return on investment), cioè <strong>la</strong>remunerazione del capitale impiegato, eil ROE (return on equity), cioè <strong>la</strong> remunerazionedel capitale proprio. Ciò cheemerge dall’andamento di questi indicatoritra il 2000 e il 2010 è sia l’al<strong>la</strong>rgamento dei divari di performance, attraverso l’innalzamentodel<strong>la</strong> redditività di alcune aziende e il netto deterioramento per altre, sial’abbassamento medio (Grafico 2.1a-b-c) 4 .-401 10 19 28 37 46 55 64 73 82 914Per i livelli del ROI e del ROE i dati non sono corretti per l’inf<strong>la</strong>zione. Al di là del fatto che nel periodo considerato l’impattodell’inf<strong>la</strong>zione è stato piuttosto contenuto, per quanto riguarda il ROI l’inf<strong>la</strong>zione tende comunque a spostarne illivello verso l’alto (perciò al netto dell’inf<strong>la</strong>zione i risultati di abbassamento del<strong>la</strong> curva 2010 rispetto a quelle 2000 sarebberoancora più marcati), mentre nel caso del ROE <strong>la</strong> questione è più complessa ed è legata al<strong>la</strong> paralle<strong>la</strong> dinamicadel debito finanziario e del suo costo. Infatti, nel<strong>la</strong> misura in cui i tassi di interesse si adeguano al livello del<strong>la</strong> dinamicadei prezzi, una loro porzione costituisce rimborso del debito reale, perciò gli oneri finanziari netti risultano sovrastimati.62

CENTRO STUDI CONFINDUSTRIAScenari industriali n. 3, Giugno 2012I tre indicatori sono calco<strong>la</strong>ti a livello di singo<strong>la</strong> impresa, ordinati in senso decrescente e successivamenteaggregati a livello dei centili del<strong>la</strong> distribuzione per garantire <strong>la</strong> riservatezzadei dati di partenza. La variabile qui riportata è dunque <strong>la</strong> media non ponderata di ciascunindicatore re<strong>la</strong>tivo a ciascun centile 5 . Sono stati esclusi dal calcolo i valori degli indicatoridell’ultimo percentile (e per il ROE anche quelli del primo percentile), per depurarei risultati dall’andamento degli outlier 6 .Nonostante l’elevata dimensione assoluta dei valori negativi appiattisca le due distribuzioninel<strong>la</strong> parte centrale (specialmente per il ROE), l’evidenza è netta: tra il 2000 e il 2010il livello medio di tutti e tre gli indici si riduce. Con l’eccezione di pochi valori massimi, chedimostrano come alcune imprese abbiano accresciuto <strong>la</strong> redditività anche nell’arco di un periodoche include gli anni del<strong>la</strong> crisi, l’intera curva del<strong>la</strong> distribuzione re<strong>la</strong>tiva al 2010 èsempre sottostante a quel<strong>la</strong> re<strong>la</strong>tiva al 2000. In tutti e tre i casi <strong>la</strong> parte positiva del<strong>la</strong> codaa destra del<strong>la</strong> distribuzione rappresentata nel grafico è più corta nel secondo periodo rispettoal primo, cioè <strong>la</strong> quota dei centili che mostrano valori positivi si riduce nel tempo;<strong>la</strong> parte del<strong>la</strong> coda costituita dai valori negativi crol<strong>la</strong> nel 2010 al di sotto del livello osservatonel 2000 (una misura di ciò è contenuta nelle tavole analizzate più sotto).Essendo l’insieme analizzato chiuso, che quindi non rileva l’uscita dal mercato delle impreseche non hanno retto il confronto con il mercato, <strong>la</strong> varianza rappresentata nei grafici sottostimale difficoltà incontrate negli anni più recenti nel cercare di mantenere i risultati aziendalia un livello compatibile con <strong>la</strong> sopravvivenza: <strong>la</strong> quota complessiva delle imprese chehanno incontrato difficoltà (uscite o con indici negativi) è cioè superiore a quel<strong>la</strong> individuatanel calcolo e raffigurata nei grafici.Una misura sintetica di questi fenomeniè fornita, per ciascuno degli indicatori diprofittabilità, dai dati re<strong>la</strong>tivi all’evoluzionenel tempo del<strong>la</strong> media e del<strong>la</strong> varianza(coefficiente di variazione) delledistribuzioni (Tabel<strong>la</strong> 2.1). Per entrambe,sono stati calco<strong>la</strong>ti i valori anche del2007, (oltre che quelli del 2000 e del2010), che è stato l’anno di picco del<strong>la</strong>Tabel<strong>la</strong> 2.1Redditività più bassa e più divaricata(Italia, media del<strong>la</strong> distribuzione degli indici di profitto, coefficientedi variazione tra parentesi)2000 2007 2010ROS (MOL/produzione) 10,7 (0,8) 9,5 (0,9) 6,2 (2,6)ROI (MOL/attivo) 12,7 (0,9) 10,9 (0,9) 4,8 (5,1)ROE (Utile d’esercizio/capitale netto) 8,5 (3,8) 7,2 (4,3) 0,3 (153,1)Fonte: e<strong>la</strong>borazioni su dati ISTAT.5Poiché gli indicatori qui registrati si riferiscono a medie semplici dei livelli osservati per ciascun centile, differisconoda quelli ricavabili sommando i dati di bi<strong>la</strong>ncio, nel qual caso i valori medi risultano implicitamente ponderatiper <strong>la</strong> sca<strong>la</strong> delle imprese. Inoltre, è chiaro che il livello degli indicatori differisce, da un’impresa a un’altra,anche per <strong>la</strong> stessa logica di ric<strong>la</strong>ssificazione adottata per le voci di bi<strong>la</strong>ncio.6Perciò <strong>la</strong> rappresentazione offerta dai grafici costituisce una sottostima del<strong>la</strong> varianza. Ancor di più ciò è vero sesi considera che i valori re<strong>la</strong>tivi a ciascuna impresa sono sostituiti, centile per centile, da un’unica misura media.63

- Page 1 and 2:

SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4:

CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10:

Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I