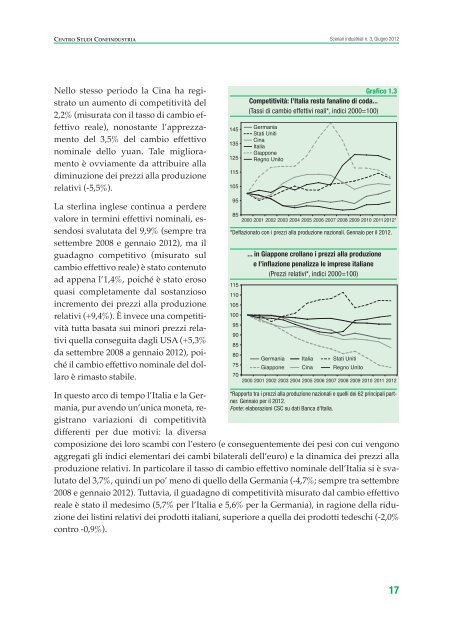

Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStria(dall’11,2 al 5,8%) e del Giappone, sceso addirittura per <strong>la</strong> prima volta dopo un trentennioa valori negativi (dal 7,0% a -1,8%; ma in ciò ha nuovamente inciso il maremoto). Ha,invece, registrato un miglioramento il saldo normalizzato, pur fortemente passivo, degliStati Uniti, che già dal 2009 sconta il ridimensionamento dei flussi di importazione in ragionedel<strong>la</strong> caduta del<strong>la</strong> domanda interna in seguito al<strong>la</strong> crisi (da -26,9% nel 2007, a -20,5%nel 2009 e -20,9% nel 2011).Con riferimento ai soli beni manufatti, <strong>la</strong> frenata delle esportazioni mondiali nel 2011 apparegeneralizzata a tutti i settori produttivi; è da notare, in partico<strong>la</strong>re, quel<strong>la</strong> che ha investitol’information technology, già iniziata nel<strong>la</strong> seconda metà del 2010, con una variazioneannua che nel quarto trimestre 2011 diventa negativa (-2,0%).Le previsioni per il commercio mondiale sono di un ulteriore rallentamento del<strong>la</strong> crescitamedia annua nel 2012, sostanzialmente ereditata dall’andamento nel secondo semestre del2011. Ciò è conseguenza di diversi fattori: le politiche di bi<strong>la</strong>ncio restrittive simultaneamenteperseguite nei principali paesi dell’Area euro, che deprimono <strong>la</strong> domanda interna,con effetti negativi sugli scambi intra-area; mercati finanziari altalenanti che minano <strong>la</strong> fiduciadegli operatori sulle prospettive di ricchezza e reddito future; possibili conseguenzesulle supply chain internazionali delle ca<strong>la</strong>mità naturali che hanno colpito prima il Giapponee poi le Filippine, interrompendo per lungo tempo le forniture di componenti elettronichedi vari prodotti finali e avviando un ripensamento sul<strong>la</strong> concentrazione geograficadi queste produzioni; ripercussioni dei prezzi delle commodity; rallentamento cinese.competitività e cambi: il movimento lungo allenta <strong>la</strong> pressione sui paesi avanzatiCon <strong>la</strong> crisi è aumentata <strong>la</strong> vo<strong>la</strong>tilità delle valute. Ma dietro queste repentine oscil<strong>la</strong>zionisono proseguite tendenze fisiologiche: <strong>la</strong> svalutazione delle monete delle economie avanzatee l’apprezzamento di quelle dei paesi emergenti.A questa evoluzione si è sottratto lo yen, che era in continua svalutazione prima del<strong>la</strong> crisi,sfavorito dal differenziale di interesse tra il Giappone e gli altri paesi, e che dal settembre2008 al gennaio 2012 si è apprezzato in termini effettivi nominali del 38,4% (Grafico 1.3) edel 27,3% reale; quest’ultima dinamica è completamente ascrivibile al<strong>la</strong> forte rivalutazionedel cambio, solo parzialmente compensata dal crollo subito dai prezzi al<strong>la</strong> produzione re<strong>la</strong>tivigiapponesi (-8,1%) 2 .2Se i prezzi re<strong>la</strong>tivi al<strong>la</strong> produzione di un paese si riducono, ciò significa che <strong>la</strong> loro crescita (decrescita) è inferiore(superiore) a quel<strong>la</strong> dei paesi concorrenti e ciò determina un guadagno di competitività.16

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012Nello stesso periodo <strong>la</strong> Cina ha registratoun aumento di competitività del2,2% (misurata con il tasso di cambio effettivoreale), nonostante l’apprezzamentodel 3,5% del cambio effettivonominale dello yuan. Tale miglioramentoè ovviamente da attribuire al<strong>la</strong>diminuzione dei prezzi al<strong>la</strong> produzionere<strong>la</strong>tivi (-5,5%).145135125115105Grafico 1.3Competitività: l’Italia resta fanalino di coda...(Tassi di cambio effettivi reali*, indici 2000=100)GermaniaStati UnitiCinaItaliaGiapponeRegno UnitoLa sterlina inglese continua a perderevalore in termini effettivi nominali, essendosisvalutata del 9,9% (sempre trasettembre 2008 e gennaio 2012), ma ilguadagno competitivo (misurato sulcambio effettivo reale) è stato contenutoad appena l’1,4%, poiché è stato erosoquasi completamente dal sostanziosoincremento dei prezzi al<strong>la</strong> produzionere<strong>la</strong>tivi (+9,4%). È invece una competitivitàtutta basata sui minori prezzi re<strong>la</strong>tiviquel<strong>la</strong> conseguita dagli USA (+5,3%da settembre 2008 a gennaio 2012), poichéil cambio effettivo nominale del dol<strong>la</strong>roè rimasto stabile.95852000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012**Def<strong>la</strong>zionato con i prezzi al<strong>la</strong> produzione nazionali. Gennaio per il 2012.1151101051009590858077570... in Giappone crol<strong>la</strong>no i prezzi al<strong>la</strong> produzionee l’inf<strong>la</strong>zione penalizza le imprese italiane(Prezzi re<strong>la</strong>tivi*, indici 2000=100)Germania Italia Stati UnitiGiappone Cina Regno Unito2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012In questo arco di tempo l’Italia e <strong>la</strong> Germania,pur avendo un’unica moneta, registranovariazioni di competitivitàdifferenti per due motivi: <strong>la</strong> diversa*Rapporto tra i prezzi al<strong>la</strong> produzione nazionali e quelli dei 62 principali partner.Gennaio per il 2012.Fonte: e<strong>la</strong>borazioni CSC su dati Banca d'Italia.composizione dei loro scambi con l’estero (e conseguentemente dei pesi con cui vengonoaggregati gli indici elementari dei cambi bi<strong>la</strong>terali dell’euro) e <strong>la</strong> dinamica dei prezzi al<strong>la</strong>produzione re<strong>la</strong>tivi. In partico<strong>la</strong>re il tasso di cambio effettivo nominale dell’Italia si è svalutatodel 3,7%, quindi un po’ meno di quello del<strong>la</strong> Germania (-4,7%; sempre tra settembre2008 e gennaio 2012). Tuttavia, il guadagno di competitività misurato dal cambio effettivoreale è stato il medesimo (5,7% per l’Italia e 5,6% per <strong>la</strong> Germania), in ragione del<strong>la</strong> riduzionedei listini re<strong>la</strong>tivi dei prodotti italiani, superiore a quel<strong>la</strong> dei prodotti tedeschi (-2,0%contro -0,9%).17

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67:

Scenari industriali n. 3, Giugno 20

- Page 68 and 69:

Scenari industriali n. 3, Giugno 20

- Page 70 and 71:

Scenari industriali n. 3, Giugno 20

- Page 72 and 73:

Scenari industriali n. 3, Giugno 20

- Page 74 and 75:

Scenari industriali n. 3, Giugno 20

- Page 76 and 77:

Scenari industriali n. 3, Giugno 20

- Page 78 and 79:

Scenari industriali n. 3, Giugno 20

- Page 80 and 81:

Scenari industriali n. 3, Giugno 20

- Page 83 and 84:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I