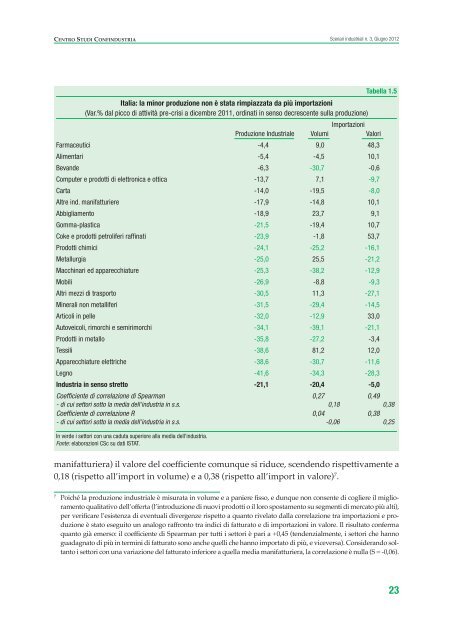

Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStriai dati smentiscono l’effetto spiazzamentoLe statistiche, da qualunque parte siano esaminate, smentiscono l’interpretazione di un’industriaitaliana spiazzata, nel suo insieme e in tantissimi comparti, dai concorrenti esteri esemmai avvalorano <strong>la</strong> costatazione che <strong>la</strong> sua sofferenza derivi, prevalentemente, dal<strong>la</strong> debolezzadel<strong>la</strong> domanda interna.È possibile che <strong>la</strong> tesi del<strong>la</strong> sconfitta competitiva sia stata fondata su una lettura impressionisticadei numeri. Perché l’esplorazione del fenomeno dello spiazzamento deve superare molte strettoiedi metodo e di calcolo. La prima è che l’individuazione puntuale del<strong>la</strong> re<strong>la</strong>zione che lega l’andamentodel<strong>la</strong> produzione e quello delle importazioni richiede che per ciascun settore sianoconsiderati per entrambi i re<strong>la</strong>tivi punti di massimo e di minimo, opportunamente destagionalizzati;<strong>la</strong> seconda è che <strong>la</strong> misura più corretta del grado di penetrazione delle importazioni è datadal loro valore rapportato a quello del<strong>la</strong> domanda interna. Ma queste informazioni statistichenon sono disponibili contemporaneamente, perché i massimi e minimi settoriali di produzione(o di fatturato) a cadenza mensile esistono con riferimento a indici, e dunque non consentono <strong>la</strong>ricostruzione dei flussi necessari per ottenere una misura del<strong>la</strong> domanda; d’altra parte i flussi diimport, esportazioni e produzione (o fatturato) in valore necessari per costruire <strong>la</strong> domanda internanon sono disponibili a cadenza mensile. Inoltre, gli indici di produzione e di fatturato nonsi riferiscono esattamente allo stesso fenomeno: il primo è in volume ed è riferito al<strong>la</strong> so<strong>la</strong> attivitàsvolta dentro il Paese; il secondo è in valore e riguarda il totale delle vendite delle imprese,anche di <strong>la</strong>vorazioni effettuate all’estero. Per ottenere una panoramica completa del fenomenodell’eventuale spiazzamento effettuiamo l’analisi da entrambe le prospettive.La prima raffronta le variazioni del<strong>la</strong> produzione industriale, calco<strong>la</strong>te settore per settore,dal picco mensile pre-crisi al dicembre 2011, ultimo mese disponibile per entrambe le variabili(Tabel<strong>la</strong> 1.5). Per <strong>la</strong> produzione il divario osservato lungo questo periodo misura, inogni settore, il vuoto produttivo tuttora da colmare per riportarne il livello al massimo precedente.Le importazioni (destagionalizzate) sono misurate sia in volume (per uniformitàcon <strong>la</strong> produzione industriale) sia in valore.Come indicatore del grado di corre<strong>la</strong>zione tra le due variabili viene utilizzato un coefficientedi cograduazione (Spearman) 6 . Sull’insieme dei settori l’indicatore è, per quanto modesto,addirittura positivo, sia se riferito alle importazioni in volume (+0,27) sia, soprattutto,a quelle in valore (+0,49). In generale, dunque, <strong>la</strong> contrazione produttiva risulta parzialmenteassociata a una paralle<strong>la</strong> contrazione dell’import. Concentrando l’attenzione sui settoriin cui <strong>la</strong> caduta del<strong>la</strong> produzione è maggiore (quelli che sono andati peggio del<strong>la</strong> media6Il coefficiente di Spearman è un indice di corre<strong>la</strong>zione di rango che consente di confrontare gli ordinamenti didue variabili per verificare se esista o meno un’associazione statistica tra di esse e, in caso positivo, se vi sia concordanzaoppure discordanza. Il coefficiente assume valori tra -1 e +1. Il valore +1 esprime perfetta concordanzafra le graduatorie, il valore -1 perfetta discordanza.22

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012Tabel<strong>la</strong> 1.5Italia: <strong>la</strong> minor produzione non è stata rimpiazzata da più importazioni(Var.% dal picco di attività pre-crisi a dicembre 2011, ordinati in senso decrescente sul<strong>la</strong> produzione)ImportazioniProduzione Industriale Volumi ValoriFarmaceutici -4,4 9,0 48,3Alimentari -5,4 -4,5 10,1Bevande -6,3 -30,7 -0,6Computer e prodotti di elettronica e ottica -13,7 7,1 -9,7Carta -14,0 -19,5 -8,0Altre ind. manifatturiere -17,9 -14,8 10,1Abbigliamento -18,9 23,7 9,1Gomma-p<strong>la</strong>stica -21,5 -19,4 10,7Coke e prodotti petroliferi raffinati -23,9 -1,8 53,7Prodotti chimici -24,1 -25,2 -16,1Metallurgia -25,0 25,5 -21,2Macchinari ed apparecchiature -25,3 -38,2 -12,9Mobili -26,9 -8,8 -9,3Altri mezzi di trasporto -30,5 11,3 -27,1Minerali non metalliferi -31,5 -29,4 -14,5Articoli in pelle -32,0 -12,9 33,0Autoveicoli, rimorchi e semirimorchi -34,1 -39,1 -21,1Prodotti in metallo -35,8 -27,2 -3,4Tessili -38,6 81,2 12,0Apparecchiature elettriche -38,6 -30,7 -11,6Legno -41,6 -34,3 -28,3Industria in senso stretto -21,1 -20,4 -5,0Coefficiente di corre<strong>la</strong>zione di Spearman 0,27 0,49- di cui settori sotto <strong>la</strong> media dell'industria in s.s. 0,18 0,38Coefficiente di corre<strong>la</strong>zione R 0,04 0,38- di cui settori sotto <strong>la</strong> media dell'industria in s.s. -0,06 0,25In verde i settori con una caduta superiore al<strong>la</strong> media dell'industria.Fonte: e<strong>la</strong>borazioni CSc su dati ISTAT.manifatturiera) il valore del coefficiente comunque si riduce, scendendo rispettivamente a0,18 (rispetto all’import in volume) e a 0,38 (rispetto all’import in valore) 7 .7Poiché <strong>la</strong> produzione industriale è misurata in volume e a paniere fisso, e dunque non consente di cogliere il miglioramentoqualitativo dell’offerta (l’introduzione di nuovi prodotti o il loro spostamento su segmenti di mercato più alti),per verificare l’esistenza di eventuali divergenze rispetto a quanto rive<strong>la</strong>to dal<strong>la</strong> corre<strong>la</strong>zione tra importazioni e produzioneè stato eseguito un analogo raffronto tra indici di fatturato e di importazioni in valore. Il risultato confermaquanto già emerso: il coefficiente di Spearman per tutti i settori è pari a +0,45 (tendenzialmente, i settori che hannoguadagnato di più in termini di fatturato sono anche quelli che hanno importato di più, e viceversa). Considerando soltantoi settori con una variazione del fatturato inferiore a quel<strong>la</strong> media manifatturiera, <strong>la</strong> corre<strong>la</strong>zione è nul<strong>la</strong> (S = -0,06).23

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73:

Scenari industriali n. 3, Giugno 20

- Page 74 and 75:

Scenari industriali n. 3, Giugno 20

- Page 76 and 77:

Scenari industriali n. 3, Giugno 20

- Page 78 and 79:

Scenari industriali n. 3, Giugno 20

- Page 80 and 81:

Scenari industriali n. 3, Giugno 20

- Page 83 and 84:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I