Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStriadel totale mondiale. Resta, però, dietro al<strong>la</strong> Francia (6,4%) e al<strong>la</strong> Germania (7,9%). E gliUSA sono lontani (24,9%), sebbene abbiano visto ridursi <strong>la</strong> loro quota rispetto ad alcunidecenni fa (37,3% nel 1980). In termini di flussi, quindi, gli IDE cinesi sono davvero tra imaggiori al mondo, ma certo non i primi. In termini di stock di capitale accumu<strong>la</strong>to all’esterodalle imprese cinesi, il divario è decisamente maggiore rispetto ai principali paesioccidentali. La quota sullo stock mondiale di IDE è pari all’1,5% per <strong>la</strong> Cina nel 2010,molto inferiore al 23,7% degli USA, all’8,3% del Regno Unito, al 7,0% del<strong>la</strong> Germania eal 4,1% del Giappone. Ciò perché gli IDE cinesi hanno una storia piuttosto recente.Quali dati utilizzare per capire gli ide cinesi?Nei dati ufficiali del governo cinese (Ministero del Commercio, MOFCOM) c’è un enorme problemastatistico riguardo ai paesi di destinazione. Oltre <strong>la</strong> metà degli IDE in uscita risulta diretto a Hong Kong(56% nel 2010). Tale entità viene considerata un territorio doganale separato dal<strong>la</strong> Cina continentale, puressendo dal 1997 parte dello stato cinese. Altre quote significative degli IDE risultano dirette a vari paradisifiscali (Isole Cayman e Isole Vergini: 14% nel 2010). Una picco<strong>la</strong> parte di questi capitali va effettivamentein tali paesi e viene poi reinvestita in Cina, per sfruttare un’imposizione privilegiata per l’ingressodi investimenti dall’estero (cosiddetto round-trip). Ma <strong>la</strong> gran parte passa semplicemente per Hong Kongo per i paradisi fiscali diretta ad altre destinazioni finali (triango<strong>la</strong>zione). Tutto ciò rende difficile <strong>la</strong> letturadei dati ufficiali cinesi per capire quali sono le aree di prevalente destinazione degli IDE del giganteasatico. Inoltre, gli IDE cui viene attribuita <strong>la</strong> destinazione Honk Kong, Cayman o Vergini finiscono perricadere prevalentemente nei servizi di intermediazione, mascherandone il vero comparto di appartenenza(per lo più risorse naturali) e rendendo distorta <strong>la</strong> lettura anche dei dati per settore.La Heritage Foundation americana ha ovviato a questo problema statistico, costruendo un database dimicrodati che raccoglie le informazioni sui singoli investimenti all’estero (e sui singoli contratti) diimprese cinesi a partire dal 2005, da quando cioè hanno iniziato a crescere in modo significativo, indicandoper ciascuno il paese di destinazione e il settore effettivi, quali risultano dagli accordi tra impresee a volte con i governi. L’andamento aggregato dei dati ricostruiti dall’Heritage Foundation è deltutto simile a quello dei dati ufficiali cinesi del MOFCOM (ripresi a loro volta, come aggregato, dall’UNCTAD).Ciò rassicura sul<strong>la</strong> loro validità. La quota di Hong Kong e dei paradisi fiscali nei datidel<strong>la</strong> Heritage Foundation è trascurabile. La disaggregazione per paese di destinazione e, quindi, persettore è <strong>la</strong> più affidabile tra quelle disponibili per analizzare gli IDE delle imprese cinesi.1.6 Minore frammentazione, maggiore dimensione: i cambiamenti strutturalinegli assetti produttiviIl primo decennio Duemi<strong>la</strong> ha visto cambiamenti importanti nel<strong>la</strong> struttura industriale italiana.Non solo in termini di composizione delle produzioni presidiate, ma anche nelle modalitàe nel<strong>la</strong> logica dell’organizzazione produttiva. Sotto questo secondo profilo, il primo46

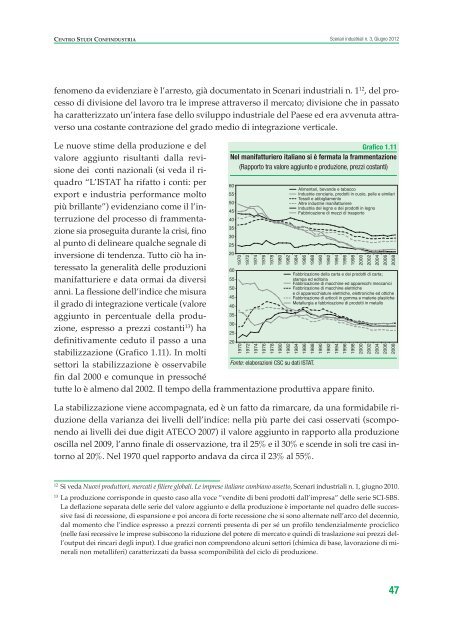

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012fenomeno da evidenziare è l’arresto, già documentato in Scenari industriali n. 1 12 , del processodi divisione del <strong>la</strong>voro tra le imprese attraverso il mercato; divisione che in passatoha caratterizzato un’intera fase dello sviluppo industriale del Paese ed era avvenuta attraversouna costante contrazione del grado medio di integrazione verticale.Le nuove stime del<strong>la</strong> produzione e delvalore aggiunto risultanti dal<strong>la</strong> revisionedei conti nazionali (si veda il riquadroGrafico 1.11Nel manifatturiero italiano si è fermata <strong>la</strong> frammentazione(Rapporto tra valore aggiunto e produzione, prezzi costanti)“L’ISTAT ha rifatto i conti: per60Alimentari, bevande e tabaccoexport e industria performance molto 55Industrie conciarie, prodotti in cuoio, pelle e simi<strong>la</strong>riTessili e abbigliamento50Altre industrie manifatturierepiù bril<strong>la</strong>nte”) evidenziano come il l’interruzionedel processo di frammenta-40Industria del legno e dei prodotti in legno45Fabbricazione di mezzi di trasportozione sia proseguita durante <strong>la</strong> crisi, finoal punto di delineare qualche segnale diinversione di tendenza. Tutto ciò ha interessato35302520<strong>la</strong> generalità delle produzioni 60manifatturiere e data ormai da diversi 55Fabbricazione del<strong>la</strong> carta e dei prodotti di carta;stampa ed editoriaFabbricazione di macchine ed apparecchi meccanici50Fabbricazione di macchine elettricheanni. La flessione dell’indice che misurae di apparecchiature elettriche, elettroniche ed ottiche45Fabbricazione di articoli in gomma e materie p<strong>la</strong>sticheMetallurgia e fabbricazione di prodotti in metalloil grado di integrazione verticale (valore 40aggiunto in percentuale del<strong>la</strong> produzione,35espresso a prezzi costanti 13 30) ha25definitivamente ceduto il passo a una 20stabilizzazione (Grafico 1.11). In moltisettori <strong>la</strong> stabilizzazione è osservabileFonte: e<strong>la</strong>borazioni CSC su dati ISTAT.fin dal 2000 e comunque in pressochétutte lo è almeno dal 2002. Il tempo del<strong>la</strong> frammentazione produttiva appare finito.1970197219741976197819801982198419861988199019921994199619982000200220042006200819701972197419761978198019821984198619881990199219941996199820002002200420062008La stabilizzazione viene accompagnata, ed è un fatto da rimarcare, da una formidabile riduzionedel<strong>la</strong> varianza dei livelli dell’indice: nel<strong>la</strong> più parte dei casi osservati (scomponendoai livelli dei due digit ATECO 2007) il valore aggiunto in rapporto al<strong>la</strong> produzioneoscil<strong>la</strong> nel 2009, l’anno finale di osservazione, tra il 25% e il 30% e scende in soli tre casi intornoal 20%. Nel 1970 quel rapporto andava da circa il 23% al 55%.12Si veda Nuovi produttori, mercati e filiere globali. Le imprese italiane cambiano assetto, Scenari industriali n. 1, giugno 2010.13La produzione corrisponde in questo caso al<strong>la</strong> voce ”vendite di beni prodotti dall’impresa” delle serie SCI-SBS.La def<strong>la</strong>zione separata delle serie del valore aggiunto e del<strong>la</strong> produzione è importante nel quadro delle successivefasi di recessione, di espansione e poi ancora di forte recessione che si sono alternate nell’arco del decennio,dal momento che l’indice espresso a prezzi correnti presenta di per sé un profilo tendenzialmente prociclico(nelle fasi recessive le imprese subiscono <strong>la</strong> riduzione del potere di mercato e quindi di tras<strong>la</strong>zione sui prezzi dell’outputdei rincari degli input). I due grafici non comprendono alcuni settori (chimica di base, <strong>la</strong>vorazione di mineralinon metalliferi) caratterizzati da bassa scomponibilità del ciclo di produzione.47

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31 and 32: Centro Studi ConfinduStriaScenari i

- Page 33 and 34: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I