Last ned i fulltekst - Sifo

Last ned i fulltekst - Sifo

Last ned i fulltekst - Sifo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22<br />

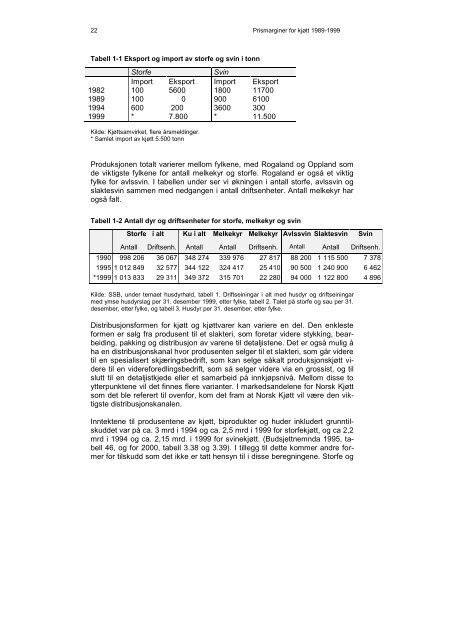

Tabell 1-1 Eksport og import av storfe og svin i tonn<br />

Storfe Svin<br />

Import Eksport Import Eksport<br />

1982 100 5600 1800 11700<br />

1989 100 0 900 6100<br />

1994 600 200 3600 300<br />

1999 * 7.800 * 11.500<br />

Kilde: Kjøttsamvirket, flere årsmeldinger.<br />

* Samlet import av kjøtt 5.500 tonn<br />

Prismarginer for kjøtt 1989-1999<br />

Produksjonen totalt varierer mellom fylkene, med Rogaland og Oppland som<br />

de viktigste fylkene for antall melkekyr og storfe. Rogaland er også et viktig<br />

fylke for avlssvin. I tabellen under ser vi økningen i antall storfe, avlssvin og<br />

slaktesvin sammen med <strong>ned</strong>gangen i antall driftsenheter. Antall melkekyr har<br />

også falt.<br />

Tabell 1-2 Antall dyr og driftsenheter for storfe, melkekyr og svin<br />

Storfe i alt Ku i alt Melkekyr Melkekyr Avlssvin Slaktesvin Svin<br />

Antall Driftsenh. Antall Antall Driftsenh. Antall Antall Driftsenh.<br />

1990 998 206 36 067 348 274 339 976 27 817 88 200 1 115 500 7 378<br />

1995 1 012 849 32 577 344 122 324 417 25 410 90 500 1 240 900 6 462<br />

*1999 1 013 833 29 311 349 372 315 701 22 280 94 000 1 122 800 4 896<br />

Kilde: SSB, under temaet husdyrhald, tabell 1. Driftseiningar i alt med husdyr og driftseiningar<br />

med ymse husdyrslag per 31. desember 1999, etter fylke, tabell 2. Talet på storfe og sau per 31.<br />

desember, etter fylke, og tabell 3. Husdyr per 31. desember, etter fylke.<br />

Distribusjonsformen for kjøtt og kjøttvarer kan variere en del. Den enkleste<br />

formen er salg fra produsent til et slakteri, som foretar videre stykking, bearbeiding,<br />

pakking og distribusjon av varene til detaljistene. Det er også mulig å<br />

ha en distribusjonskanal hvor produsenten selger til et slakteri, som går videre<br />

til en spesialisert skjæringsbedrift, som kan selge såkalt produksjonskjøtt videre<br />

til en videreforedlingsbedrift, som så selger videre via en grossist, og til<br />

slutt til en detaljistkjede eller et samarbeid på innkjøpsnivå. Mellom disse to<br />

ytterpunktene vil det finnes flere varianter. I markedsandelene for Norsk Kjøtt<br />

som det ble referert til ovenfor, kom det fram at Norsk Kjøtt vil være den viktigste<br />

distribusjonskanalen.<br />

Inntektene til produsentene av kjøtt, biprodukter og huder inkludert grunntilskuddet<br />

var på ca. 3 mrd i 1994 og ca. 2,5 mrd i 1999 for storfekjøtt, og ca 2,2<br />

mrd i 1994 og ca. 2,15 mrd. i 1999 for svinekjøtt. (Budsjettnemnda 1995, tabell<br />

46, og for 2000, tabell 3.38 og 3.39). I tillegg til dette kommer andre former<br />

for tilskudd som det ikke er tatt hensyn til i disse beregningene. Storfe og